Si cotizas en una AFP, estás protegido por el Seguro de Invalidez y Sobrevivencia (SIS), el cual ofrece importantes beneficios tanto para ti como para tu familia. Este seguro es de carácter obligatorio y garantiza un respaldo económico ante situaciones de invalidez o fallecimiento.

¿Qué es el Seguro de Invalidez y Sobrevivencia y cómo se financia?

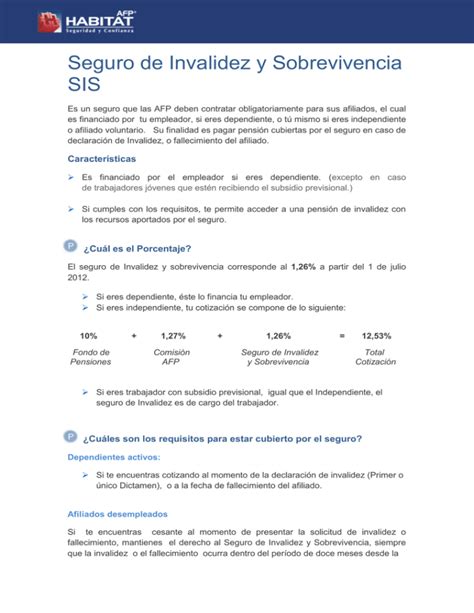

El SIS se financia mediante una prima (o comisión mensual), la cual se paga a la AFP durante toda la vida activa del trabajador. Esta prima corresponde a un porcentaje sobre la remuneración imponible.

Cobertura del SIS

El SIS cubre a los afiliados dependientes, independientes y voluntarios. Es importante destacar que este seguro es diferente al que cubre Accidentes y Enfermedades Laborales.

- Trabajadores dependientes: La prima del SIS es pagada por el empleador todos los meses junto con la cotización obligatoria, por lo que no tiene un costo directo para el trabajador. La cobertura se mantiene hasta 12 meses después de perder el empleo, siempre y cuando se tengan al menos 6 cotizaciones previas a la cesantía.

- Trabajadores independientes y voluntarios: Deben pagar la prima cada vez que cotizan. Para que su familia reciba la pensión en caso de deceso o para la pensión de invalidez, el único requisito es haber cotizado el mes anterior a la declaración de invalidez o fallecimiento.

Tanto hombres como mujeres están bajo la protección del SIS hasta los 65 años, siempre y cuando no se encuentren pensionados en una AFP.

Funcionamiento del SIS en caso de Invalidez

El principal beneficio que entrega el SIS en caso de invalidez es un monto asegurado de pensión si te encuentras incapacitado de trabajar, ya sea de forma permanente o temporal, debido a un accidente o enfermedad. El SIS cubre el Aporte Adicional requerido para completar el monto necesario para financiar la pensión de invalidez, en caso de que el saldo en las cuentas individuales del afiliado no sea suficiente. Este aporte adicional se abona directamente en la cuenta obligatoria.

Proceso de Solicitud de Pensión de Invalidez

Ante un evento que requiera la cobertura del SIS por invalidez, el procedimiento se inicia en la sucursal más cercana de la AFP o a través del Instituto de Previsión Social (IPS) o en las oficinas ChileAtiende. En primer lugar, la AFP emite el Certificado de Saldo, que detalla los fondos disponibles en las cuentas de capitalización individual, y calcula el Ingreso Base del afiliado, el cual tiene un tope máximo fijado anualmente. A enero de 2025, el tope del Ingreso Base equivale a UF 87,8 (aproximadamente $3.430.821).

Posteriormente, la pensión y su monto se determinan según el tipo de invalidez indicado en el dictamen de la Comisión Médica.

Tipos de Invalidez

Invalidez Total

Se considera invalidez total si la pérdida en la capacidad de trabajo es superior al 66%. El dictamen tendrá el carácter de Definitivo, y el afiliado no requerirá de una nueva evaluación. En este caso, la invalidez será definitiva.

Invalidez Parcial

Se considera invalidez parcial si la pérdida de la capacidad de trabajo es igual o superior al 50% e inferior a dos tercios. El afiliado recibirá un 50% de su renta promedio de los últimos 10 años (o Ingreso Base). Su financiamiento depende de si la invalidez es:

- Invalidez Parcial Transitoria (1er. dictamen): Esta es otorgada por el primer dictamen de Pensión de Invalidez, es de carácter transitorio y dura 3 años. Durante este periodo, si el afiliado tiene cobertura del SIS, la pensión es pagada por la AFP con cargo a la Compañía de Seguros que contrató para este fin. En caso contrario, los fondos se descuentan de la cuenta de ahorro previsional obligatoria.

- Invalidez Parcial Definitiva (2do. Dictamen): Transcurridos los tres años desde el primer dictamen, la persona afiliada es citada por su Administradora a reevaluación. Si en la reevaluación se determina una pérdida de capacidad de trabajo menor al 50%, el afiliado pasa a ser activo. Si la invalidez es confirmada como total o parcial definitiva, y los saldos en la cuenta de ahorro obligatoria más el Bono de Reconocimiento reajustado (si corresponde) no son suficientes para cubrir el monto de la pensión, el Aporte Adicional es financiado por el SIS (solo si el afiliado se encuentra bajo su cobertura). Si la respuesta al requerimiento es favorable, la AFP entregará al pensionado el certificado de saldo para que escoja la modalidad de pago.

Las personas afiliadas menores de 65 años, sean hombres o mujeres (las mujeres deben haber optado a continuar cotizando el Seguro de Invalidez y Sobrevivencia), quienes a consecuencia de enfermedad o debilitamiento de sus fuerzas físicas o intelectuales, sufran un menoscabo permanente de su capacidad de trabajo, son quienes pueden acceder a estas pensiones. Para agilizar el trámite, si se cuenta con antecedentes médicos que necesitan ser evaluados en la Comisión Médica Regional, pueden enviarse directamente al correo electrónico de la comisión médica correspondiente al domicilio del afiliado.

Modalidades de Pensión de Invalidez

En ambos casos de invalidez definitiva (total o parcial), el afiliado puede optar por alguna de las siguientes modalidades de pensión:

- Retiro Programado: El monto de la pensión se calcula y actualiza anualmente en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o de sus beneficiarios, y la tasa de interés técnica para retiros programados. En esta modalidad, el afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión.

- Renta Vitalicia inmediata: La AFP traspasa a una Compañía de Seguros de Vida (CSV) los fondos previsionales del afiliado para financiar la pensión contratada. El afiliado puede optar por una renta vitalicia solo si su pensión es mayor o igual a 3 Unidades de Fomento (UF).

- Renta Vitalicia diferida: El afiliado contrata con una CSV el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura. Se deja en la cuenta individual de la AFP un saldo para una renta temporal, que cubre el periodo entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida.

- Renta Vitalicia inmediata con Retiro Programado.

Funcionamiento del SIS en caso de Fallecimiento (Pensión de Sobrevivencia)

El SIS también entrega un monto asegurado de pensión para la familia del afiliado si este fallece. Cubre el Aporte Adicional requerido para completar el monto que permita financiar la Pensión de Sobrevivencia a todos los beneficiarios, cuando el saldo en las cuentas individuales no es suficiente. Este monto es abonado en la cuenta obligatoria del afiliado.

Activación y Beneficiarios de la Pensión de Sobrevivencia

Para activar la cobertura por fallecimiento, los beneficiarios deben presentar el Certificado de Defunción y suscribir los formularios de “Solicitud de Pensión” y “Declaración de Beneficiarios” ante un representante autorizado de la AFP. La solicitud será aprobada después de verificar todos los documentos.

Los beneficiarios pueden incluir:

- El cónyuge, si no se encuentra en situación de discapacidad.

- Personas con discapacidad de cualquier edad.

- Hijos con discapacidad, siempre que su invalidez haya sido declarada por la Comisión Médica Regional (COMERE) y se haya producido antes de que el hijo cumpla 18 o 24 años (según corresponda).

🧾 PENSIÓN por sobrevivencia: TODO lo que debes saber

Condiciones Especiales de Cobertura para Pensión de Sobrevivencia

Para mejorar la situación de los beneficiarios de pensión de sobrevivencia, la legislación establece condiciones especiales de cobertura:

- Período garantizado: Si el afiliado fallece antes del término del periodo garantizado, la Compañía de Seguros de Vida (CSV) garantiza el pago del 100% de la pensión contratada, distribuida entre sus beneficiarios legales, por todo el tiempo remanente.

- Cláusula de incremento de porcentaje: Al fallecimiento del afiliado, la CSV pagará a su cónyuge y demás beneficiarios el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para beneficiarios de pensión de sobrevivencia.