La Nueva Ley de Reajuste del Sector Público y la Jubilación Obligatoria a los 75 Años

El 3 de enero de 2025, se publicó en el Diario Oficial la Ley de Reajuste del sector público en Chile, introduciendo una novedad significativa: a partir del 1 de enero de 2027, se establecerá un límite de edad para el cese de funciones de los funcionarios públicos, fijado en los 75 años. Esta normativa, que obliga al retiro forzoso a los mayores de 75 años del sector público, generó diversas críticas por excluir a legisladores y ministros de su aplicación.

Críticas y Discriminación Etaria

Académicos y expertos han criticado fuertemente esta nueva cláusula. José Rodríguez, con 88 años, denunció una cultura "anti viejos" y alertó sobre la discriminación etaria implícita en la normativa. Por su parte, José Maza cuestionó la exclusión de parlamentarios y ministros, calificando la medida como una política que busca "enviar a los mayores al cementerio".

Alcance y Consecuencias de la Normativa

La ley afectará a 2.206 funcionarios, incluidos académicos de universidades estatales. Según datos obtenidos, por lo menos 121 funcionarios de todos los ministerios estaban en esta situación en 2024. Los ministerios de Vivienda y Urbanismo (Minvu) y de Educación son los que cuentan con más trabajadores de la tercera edad en esta situación. Por ejemplo, en el Minvu, la persona activa con más edad tiene 82 años y trabaja en la recepción de insumos para la cocina central. En la Subsecretaría de Educación, 30 personas mayores de 75 años cumplen diversas labores, desde supervisores pedagógicos hasta conductores. En el Ministerio de Relaciones Exteriores (Minrel), se identificaron 13 personas, incluyendo a un ministro del gobierno con 76 años.

Bajando el rango de edad, a septiembre de 2024, había 14.326 personas sobre 60 años trabajando en ministerios, el Congreso, el Poder Judicial y otras instituciones públicas, de las cuales 6.389 tenían 65 años o más, representando el 11%.

El Proceso General de Jubilación en Chile

Todas las personas en Chile tienen derecho a acceder a una pensión por vejez, que es un monto de dinero entregado a quienes jubilan y que depende de los ahorros personales en la Administradora de Fondos de Pensiones (AFP). No es obligatorio pensionarse al cumplir la edad legal.

Requisitos y Trámites para Jubilar

Para pensionarse, la afiliada o el afiliado debe cumplir la edad legal (65 años para hombres y 60 años para mujeres) y estar afiliado a una AFP. Es posible pensionarse antes de cumplir la edad legal requerida si se tienen al menos 10 años de afiliación en el sistema previsional y fondos suficientes en la AFP, o si se pensiona por trabajo pesado. El proceso incluye:

- Comunicar al empleador la voluntad de iniciar la jubilación y verificar que las cotizaciones y el seguro de cesantía estén al día.

- Presentar la cédula nacional de identidad y realizar la solicitud de pensión junto a la declaración de beneficiarios en la AFP.

- La AFP calculará el saldo efectivo de la cuenta de capitalización individual y emitirá el Certificado de Saldo en un plazo de 10 días hábiles.

- Con el Certificado de Saldo, dirigirse a la AFP o a una Compañía de Seguros para cotizar una pensión.

- El SCOMP enviará por correo certificado el Certificado de Oferta, que muestra todas las opciones de montos de pensión ofrecidas por las AFP (retiro programado) y compañías de seguros (rentas vitalicias), con una vigencia de 12 días hábiles.

El monto mínimo de pensión depende del tipo de pensión, la edad y otros factores.

Modalidades de Pensión

El sistema previsional chileno ofrece diversas modalidades para percibir la pensión:

- Retiro Programado: Se percibe una pensión mensual de la AFP que se recalcula anualmente y puede variar, dependiendo de la rentabilidad de los fondos y la expectativa de vida del afiliado y sus beneficiarios. En caso de fallecimiento, el saldo remanente se paga como pensión de sobrevivencia a los beneficiarios o como herencia si no los hay.

- Renta Vitalicia: Se contrata con una Compañía de Seguros, la cual recibe los fondos de la AFP y garantiza una pensión mensual fija en UF de por vida.

- Renta Vitalicia Inmediata: Permite recibir una renta mayor, fija y en UF durante los primeros años de jubilación.

- Renta Vitalicia Diferida: Una parte de los ahorros se transfiere a la Compañía de Seguros, garantizando una pensión fija a partir de una fecha futura acordada. Mientras tanto, se recibe una Renta Temporal de la AFP.

- Renta Vitalicia con Renta Temporal: Los fondos se dividen para contratar una pensión por Retiro Programado desde la AFP y otra por Renta Vitalicia desde la Compañía de Seguros de Vida simultáneamente.

- Plan Renta Garantizada: En caso de fallecimiento, los beneficiarios continúan recibiendo el 100% de la pensión durante un período estipulado, luego perciben según porcentajes legales.

- Pensión de Vejez Anticipada por Trabajo Pesado: Beneficio mensual y de por vida para trabajadores que pueden solicitar jubilación por invalidez debido a trabajos pesados.

- Pensión Anticipada para Enfermos Terminales: Beneficio para afiliados, pensionados o beneficiarios de pensión de sobrevivencia que han activado las Garantías Explícitas en Salud (GES) para problemas específicos de cáncer avanzado u otros diagnósticos por cuidados paliativos. Se puede solicitar a través de la AFP.

Independientemente de la modalidad de pensión, se descontará el porcentaje de salud correspondiente, a menos que el Estado subvencione dicho porcentaje.

Beneficios y Apoyos Estatales al Sistema de Pensiones

Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) es un beneficio estatal que entrega el Estado a personas que no poseen fondos en ningún sistema de previsión o que reciben pensiones bajas. Se reajusta en febrero de cada año, según el IPC. Actualmente, la PGU se ha incrementado a $250.000 para pensionados de 82 años o más, y se ajustará automáticamente a este nuevo valor máximo. Es accesible también para personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia, si cumplen los requisitos. Si ya se recibe la PGU, el ajuste es automático según el calendario establecido. Para acceder a la PGU, se debe estar en el 80% más vulnerable según el Registro Social de Hogares (RSH) y contar con una estimación de pensión autofinanciada menor a un monto superior (aproximadamente $1 millón).

Pensión Máxima con Aporte Solidario (PMAS)

Es el monto máximo fijado por ley como aporte solidario para pensión. No requiere cumplir con el requisito de la edad legal de jubilación y permite tener un ingreso garantizado en caso de incapacidad. Después de un plazo determinado, se realiza la reevaluación de la invalidez.

Otros Apoyos

El Programa de Alimentación Complementaria del Adulto Mayor (PACAM) entrega alimentos fortificados con micronutrientes para mantener y mejorar el estado nutricional de este grupo. Además, el plan AUGE-GES considera problemas de salud frecuentes en el adulto mayor, como Alzheimer, artrosis de cadera/rodilla, cataratas, hipertensión y diabetes mellitus tipo 2.

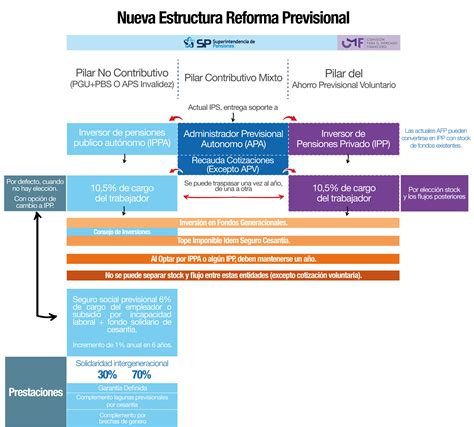

Reformas y Mejoras en el Sistema Previsional Chileno

La Reforma Previsional en Chile, iniciada con importantes cambios desde mayo de 2025 y con proyecciones hasta 2027, busca fortalecer la protección social y mejorar las pensiones.

Nuevos Aportes y Cotizaciones

- A partir de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se incrementará gradualmente hasta alcanzar un 7% de cotización para el Seguro Social.

- El 1,5% que aportaba el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

- La obligación de cotizar al Seguro Social Previsional (SSP) se extiende a todos los trabajadores, incluyendo los de jornada parcial o part-time, lo que es clave para su historial previsional.

- La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho cuando el trabajador se pensiona por vejez o invalidez total.

Ampliación del Seguro de Lagunas Previsionales

Desde el 1 de mayo de 2025, todas las personas que reciban el Seguro de Cesantía (ya sea de su Cuenta Individual o del Fondo Solidario) tendrán cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, esto solo aplicaba a quienes usaban el Fondo de Cesantía Solidario. Esta medida busca triplicar el número de beneficiados, pasando de 395 mil a más de 1,4 millones al año, financiado por el Fondo de Cesantía Solidario, sin costo para el trabajador.

Las cotizaciones financiadas por este seguro son el 10% del pago mensual del Seguro de Cesantía de mayo a julio de 2025, subiendo a 10,10% desde agosto, y a 10,25% en agosto de 2027. Este beneficio finaliza automáticamente cuando la persona agota sus giros o encuentra trabajo.

Licitación de Afiliados y Competencia de AFP

Para diversificar el mercado y reducir la concentración, se promoverá la entrada de nuevos operadores. Cada dos años, el 10% de los afiliados actuales serán licitados y asignados a la Administradora de Fondos de Pensiones que ofrezca la menor comisión, fomentando la competencia y la disminución de costos para los afiliados.

Compensación a Mujeres por Mayor Expectativa de Vida

Se ha implementado un beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones, dada su mayor expectativa de vida, proporcionando una Compensación por Años Cotizados y un Bono específico.

Simplificación para Trabajadores Independientes

Se han simplificado los mecanismos de cotización para trabajadores independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Cambios en la Estructura de Fondos y Comisiones

- Fondos Generacionales: El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado. Esto reducirá el riesgo a medida que se aproxima la jubilación y aumentará la seguridad del ahorro, buscando maximizar rentabilidades y reducir el riesgo de pérdidas significativas.

- Comisiones Variables: Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo genera pérdidas, las comisiones disminuirán (hasta un 15%), y si obtiene ganancias, podrán aumentar (hasta un 15% limitado), alineando los incentivos de las administradoras con el bienestar de los afiliados.

- Límites de Inversión: Se establecen límites cuando las AFP invierten a través de terceros, impidiendo pagar con cargo a los fondos comisiones a vehículos de inversión que inviertan más de un 10% en emisores nacionales transables en mercados públicos, con excepciones para inversiones de baja o mediana capitalización.

Fiscalización y Gestión de Cotizaciones

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado para este fin. Los empleadores o entidades pagadoras de subsidios deben declarar y pagar las cotizaciones hasta el día 10 del mes siguiente al devengo de las remuneraciones o la autorización de la licencia médica. Si el pago se realiza por medios electrónicos, el plazo se extiende hasta el día 13. En caso de no declaración, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) la extinción de su obligación. Transcurrido ese plazo sin acreditación, se presumirá una deuda previsional efectiva.