En Chile, todas las personas tienen derecho a acceder a una pensión por vejez al cumplir la edad legal de jubilación. Esta pensión es un monto de dinero que se entrega a quienes jubilan y depende de los ahorros personales acumulados en la Administradora de Fondos de Pensiones (AFP) a lo largo de su vida laboral.

Si está próximo a cumplir la edad de jubilación, que es de 60 años para mujeres y 65 años para hombres, es fundamental tener en consideración el monto de dinero que posee en la cuenta obligatoria de su AFP para calcular su futura pensión. Es importante destacar que es posible jubilar antes si se tienen fondos suficientes en la AFP o si se califica para una pensión por trabajo pesado. Por otro lado, no existe la obligación de pensionarse al cumplir la edad establecida por la Ley, sino el derecho a hacerlo, ofreciendo la opción de postergar la jubilación.

Tipos de Jubilación y sus Requisitos

El sistema previsional chileno contempla diversas modalidades de pensión, adaptándose a las distintas situaciones de los afiliados.

Pensión de Vejez

La pensión de vejez es el beneficio estándar que reciben las personas afiliadas a las AFP. Los hombres tienen derecho a pensionarse a los 65 años y las mujeres a los 60 años.

Jubilación Anticipada por Trabajo Pesado o Invalidez

Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, también conocida como pensión de vejez anticipada por trabajo pesado, que constituye un beneficio mensual y de por vida. Para la tramitación de una pensión de invalidez, la persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN). El derecho al aporte adicional, en estos casos, está relacionado con la tenencia de la cobertura del SIS (Seguro de Invalidez y Sobrevivencia). Las personas pensionadas por invalidez en retiro programado que, además, reciben APSI (Aporte Previsional Solidario de Invalidez), verán disminuir el porcentaje que ellos financian con su saldo al retirar fondos de su cuenta.

Pensión Anticipada para Enfermos Terminales

Existe una opción de pensión anticipada para enfermos terminales. Durante esta etapa transitoria, podrán optar a este beneficio: los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4, solo por cuidados paliativos en cáncer avanzado, y a su vez, para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado. Este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

Pensión Garantizada Universal (PGU)

Las personas que no poseen fondos en ningún sistema de previsión podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. Para optar a la PGU, se deben cumplir los siguientes requisitos:

- Tener 65 años o más, sin necesidad de estar pensionado.

- Pertenecer al 90% con menores ingresos del país.

- Contar con una estimación de pensión autofinanciada menor a la pensión superior (aproximadamente $1 millón).

- Estar en el 80% más vulnerable, según el instrumento de focalización que el IPS (Instituto de Previsión Social) aplica para el Sistema de Pensiones Solidarias, para lo cual es indispensable estar registrado en el Registro Social de Hogares (RSH).

En caso de estar pensionado, la pensión debe ser menor a $789.139. Quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable. Es importante señalar que la PGU se reajusta en febrero de cada año, según el IPC.

Consideraciones Previas al Trámite de Jubilación

Si trabaja con contrato, debe comunicarle al empleador la voluntad de iniciar la jubilación. Es fundamental verificar que el pago de sus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones necesarias para la cobranza y recaudación de los fondos adeudados.

Para recibir ofertas de montos y modalidades de otras AFP y aseguradoras, sus datos deben estar en el listado público del SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Podrá aceptar o rechazar cualquiera de estas ofertas para pensionarse.

Modalidades de Cobro de la Pensión y Disposición de Fondos

La elección de cómo cobrar su pensión es crucial. Se sugiere recibirla en una cuenta bancaria a su nombre para mayor comodidad y seguridad.

Retiro Programado vs. Renta Vitalicia

Existen dos modalidades principales para el cobro de la pensión:

- Retiro Programado: Al pensionarse con una AFP bajo esta modalidad, usted mantiene la propiedad de los fondos. Esto le permite cambiarse de AFP y de modalidad de pensión si así lo desea en el futuro. El valor de su pensión a través de la modalidad de retiro programado depende, entre otras variables, de los fondos acumulados en su cuenta individual de cotizaciones obligatorias y de la tasa para el recálculo de la pensión. Una vez pensionado, recibirá su Liquidación de Pensión cada mes, donde verá el saldo restante en su cuenta después de cada pago. Si se pensionó en una AFP, sus ahorros se pagarán a sus beneficiarios como Pensión de Sobrevivencia. Si no los tiene, se entregarán en un solo pago a sus herederos, y en último caso si no los tiene, se pagarán al Estado, como último heredero de todos los chilenos, según indica la ley. La AFP nunca se quedará con su dinero.

- Renta Vitalicia: Al pensionarse a través de una aseguradora, usted opta por la modalidad de renta vitalicia, lo que implica ceder la propiedad de sus fondos a la aseguradora a cambio de un pago de por vida. En este caso, no podrá retirar fondos.

¿Cuál es la diferencia entre Retiro Programado y Renta Vitalicia?

Cobro de Pensión a Través del IPS

Si cobra su pensión en el Instituto de Previsión Social (IPS), puede solicitar un pago a su CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, tiene la posibilidad de modificar su forma de pago.

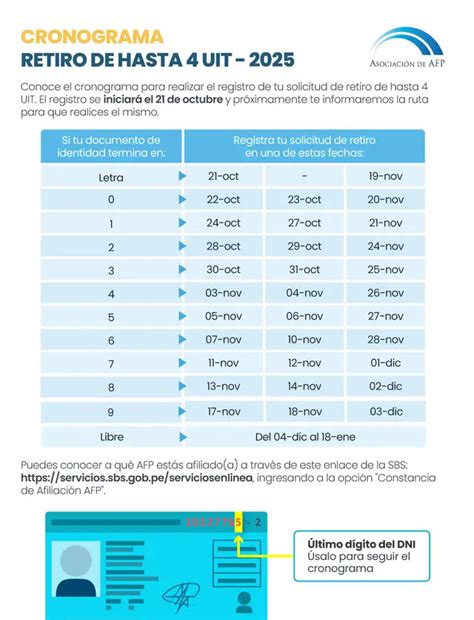

Retiro de Fondos de Pensiones: Alcance y Excepciones

La posibilidad de retirar fondos de pensiones de la cuenta de capitalización individual obligatoria es un derecho excepcional establecido por reformas constitucionales. Esto no excluye de otros beneficios previsionales. En algunos casos, podría acceder al Excedente de Libre Disposición.

Monto y Cálculo del Retiro

El monto máximo de retiro de fondos tiene un tope de 150 UF (aproximadamente $4.300.000) y un mínimo de 35 UF (aproximadamente $1.000.000). Al momento de la solicitud de retiro, la AFP deberá calcular el monto correspondiente al 10% del saldo y expresarlo en cuotas. La solicitud de retiro de fondos se calcula sobre el total de los fondos acumulados en la cuenta individual de cotizaciones obligatorias, sin hacer diferencia o excepción alguna. El valor cuota experimentará las variaciones propias del mercado.

Consideraciones Importantes del Retiro

- Sin comisiones: El retiro de los fondos no está afecto a ningún tipo de comisión o descuento.

- No excluye de otros beneficios: La posibilidad de retirar los fondos de pensiones no le excluye de solicitar los beneficios del Sistema de Pensiones Solidarias (SPS) como la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS).

- Fondos inembargables: La reforma constitucional establece que los fondos retirados se considerarán inembargables para todo efecto legal.

- No afecta cotizaciones: El retiro de los fondos de pensiones no afectará el número de períodos cotizados para el cálculo de pensión bajo la legislación chilena.

- Garantía Estatal: Si el saldo se agota antes por efecto del retiro de fondos, la Garantía Estatal se otorgará antes.

¿Quiénes Pueden Retirar Fondos?

Pueden solicitar el retiro de fondos:

- Los trabajadores y pensionados afiliados al actual sistema de pensiones que registren fondos en su cuenta individual de cotizaciones obligatorias.

- Quienes poseen una cuenta de capitalización individual de afiliado voluntario.

- Los beneficiarios de pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado.

- Pensionados en retiro programado que se encuentran en el extranjero y acogidos a convenio de seguridad social.

- Quienes reciben una renta vitalicia, pero tienen saldo en la AFP que les paga como pensión adicional en la modalidad de retiro programado, pueden retirar de ese saldo adicional.

- Los pensionados de Capredena y Dipreca, afiliados al D.L.

- Se pueden retirar los fondos del bono por hijo.

¿Quiénes NO Pueden Retirar Fondos?

- Quienes están pensionados por renta vitalicia no podrán hacer retiro de los fondos cedidos a la aseguradora.

- No se aplica el retiro directo de fondos si su pensión está ajustada a la Pensión Básica Solidaria (PBS) o a la mínima garantizada, ya que estos fondos pueden estar cubiertos o agotados por la garantía estatal.

Proceso de Solicitud de Pensión y Retiro de Fondos

El proceso para solicitar la pensión o un retiro de fondos se ha simplificado para facilitar el acceso a los afiliados.

Inicio de la Solicitud

Usted puede solicitar su pensión o retiro de fondos en su respectiva AFP. Se puede preingresar la solicitud de Pensión en un formulario o por videollamada con la ayuda de un ejecutivo. También se puede hacer de manera presencial en cualquiera de las sucursales a lo largo del país. Si la solicitud se ingresa en nombre del afiliado, debe indicarlo en el formulario, y en algunos casos se necesitará más información o una llamada de un ejecutivo.

Si usted cumple con los requisitos para retirar sus fondos, puede realizar el trámite de manera fácil y sin ingresar documentación en la Sucursal Virtual de afiliados. Al elegir su método de pago, se solicitará reconocimiento facial y tener a mano su cédula de identidad. Si tiene una pensión distinta a AFP (IPS, Capredena o Dipreca), se le informará que puede ingresar un requerimiento en la sección “Mis trámites”.

Información Requerida

Para la solicitud de pensión, se solicitará el RUT, fecha de nacimiento, número de contacto y datos bancarios.

Opciones de Pago de Fondos Retirados

Los fondos retirados pueden ser depositados en:

- Una cuenta de ahorro voluntario (Cuenta 2) en la AFP donde se está efectuando el retiro. Si no tiene una, se creará automáticamente.

- Un depósito en una cuenta bancaria (corriente, vista o de ahorro) de la cual el afiliado sea el titular. También a cuentas de instituciones financieras como cooperativas de ahorro y crédito. El solicitante deberá informar el número de cuenta, tipo de cuenta y nombre de la entidad.

- Un depósito en una cuenta de provisión de fondos en cajas de compensación.

Tiempos de Respuesta y Pago

Recibirá noticias sobre su solicitud de pensión en un plazo de 1 a 5 días hábiles. Una vez que la administradora entrega el comprobante de solicitud de retiro al afiliado o beneficiario, desde esa fecha (incluida) comienza a regir el plazo para el pago de los fondos, que es de hasta 10 días hábiles. Si la solicitud fue aprobada, la AFP tiene el resto de los días hasta el décimo día hábil para pagar el retiro de los fondos.

Rechazo de Solicitud y Retracto

Cuando la solicitud de retiro de fondos es rechazada, la AFP debe explicar claramente al afiliado o beneficiario las razones del rechazo, permitiendo corregir errores o datos entregados para ingresar una nueva solicitud.

En este proceso existe la posibilidad de retractarse, pero el afiliado o beneficiario debe comunicarlo a su AFP antes de recibir el primer pago.

Retiro de Fondos del Seguro de Cesantía para Pensionados

Si usted se encuentra afiliado(a) al Seguro de Cesantía y además es pensionado(a), puede solicitar el retiro total de los fondos acumulados en su Cuenta Individual de Cesantía (CIC). Los(as) afiliados(as) pensionados(as) también tienen la opción de hacer el traspaso de sus fondos, de forma parcial o total, desde su CIC a su cuenta de ahorro previsional en su AFP.

Para realizar este trámite, si usted es pensionado por una AFP, generalmente no debe presentar ninguna documentación. Si recibe una pensión de una institución previsional extranjera, debe presentar un certificado de dicha institución, indicando claramente su calidad de pensionado y la fecha de inicio. Puede presentar su solicitud en la Sucursal Virtual de AFC o en cualquiera de sus sucursales. Si no puede realizar el trámite personalmente, puede hacerlo a través de un tercero con un mandato autorizado.

Simulación y Planificación de la Pensión

El valor de su pensión dependerá de varios factores, como sus ahorros, la edad en que decide pensionarse y si tiene beneficiarios. Los saldos de su Cuenta Obligatoria se proyectan de acuerdo al valor del Fondo C (por ejemplo, con una rentabilidad del 3,38%) y se asume que continúa cotizando el 10% de su remuneración informada hasta la edad de pensión. Se considera como beneficiarios a un cónyuge femenino 2 años menor y 2 años mayor si el cónyuge es masculino para estas simulaciones.

Se recomienda simular su pensión e informarse sobre los pasos a seguir en su respectiva AFP. Planificar un plan de ahorro mensual y empoderarse de su futuro son claves para una jubilación tranquila y para tomar las riendas de su porvenir.