Tomar las riendas de tu futuro previsional es una decisión importante, y elegir la AFP adecuada es el primer paso. AFP Habitat ofrece diversas opciones y herramientas para que planifiques tu jubilación de manera informada y estratégica. A continuación, te presentamos información clave sobre cómo inscribirte, gestionar tus ahorros y comprender el funcionamiento del sistema.

Horarios de Atención y Sucursales

A partir del lunes 04 de mayo de 2026, las sucursales de AFP Habitat en Quillota, San Antonio, San Felipe, Curicó y Coyhaique operarán bajo nuevos horarios de atención al público. De lunes a jueves, el horario será de 13:00 a 16:30 hrs., y los viernes, de 09:00 a 13:00 hrs. Es importante verificar esta información para planificar tus visitas.

Elegir tu AFP y el Sistema de Cotizaciones

No esperes que otros te digan cuándo es el mejor día para elegir tu AFP; hoy es el momento para que tú decidas tomar las riendas de tu futuro. Ingresa y simula tu pensión, planifica un plan de ahorro mensual y empodérate de tu futuro. Hoy es el mejor día para comenzar a ocuparte de tu futura jubilación.

Cotizaciones Obligatorias y Adicionales

La cotización obligatoria corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). Adicionalmente, existe una cotización o comisión por depósito de cotizaciones, la cual se destina al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

La Ley N° 21.735 de Reforma Previsional introdujo una nueva cotización de cargo del empleador, que comienza con una tasa inicial del 1% y aumentará cada año por un período de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se sumará al aporte actual que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Comisiones y Primera Afiliación

Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión y administración de la cuenta de capitalización individual obligatoria. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público, a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Licitación Pública de Cartera de Nuevos Afiliados

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Simulación de Pensión y Proyección de Saldos

La presente simulación supone que continúas cotizando en la Cuenta de Cotizaciones Obligatorias el 10% de la remuneración informada, hasta la edad de pensión. Los saldos de tu Cuenta Obligatoria informada se proyectan de acuerdo al valor del Fondo C, que define la Superintendencia de Pensiones en las tasas de rentabilidad (Fondo C: 3,38%). Se considera como beneficiarios a un cónyuge femenino 2 años menor y 2 años mayor si el cónyuge es masculino.

Cálculo de la Pensión Autofinanciada de Referencia (PAFE)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

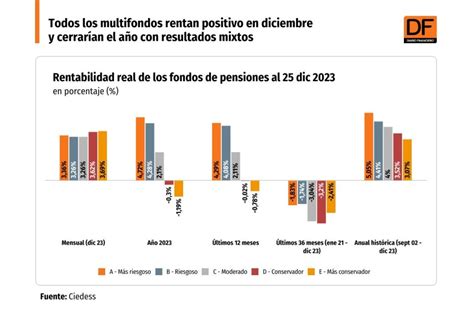

Rendimiento y Multifondos

Habitat es la N°1 en rentabilidad en todos los fondos desde la creación de los multifondos (septiembre 2002 - marzo 2026), según la Fuente Inversiones y Rentabilidad de los Fondos de Pensiones a Marzo 2026. La rentabilidad de la cuota expresada en forma real promedio anual de Habitat para marzo de 2026 es:

- Fondo A (Más Riesgoso): 5,75%

- Fondo B (Riesgoso): 5,06%

- Fondo C (Intermedio): 4,54%

- Fondo D (Conservador): 3,88%

- Fondo E (Más Conservador): 3,32%

Es importante recordar que la rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Elección de Multifondos según la Edad

Los multifondos son 5 alternativas en las que puedes elegir invertir los aportes obligatorios y voluntarios que realizas en tu AFP. Sin embargo, de acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Seguro de Invalidez y Sobrevivencia (SIS)

Cobertura para Trabajadores

El seguro de invalidez y sobrevivencia cubre a trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

Las trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Sin embargo, también tienen la opción de eximirse de cotizar para pensión, para eso, deben manifestarlo por escrito tanto a su empleadora o empleador, como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.

Opciones de Ahorro Voluntario

Si tienes proyectos de corto, mediano y largo plazo, AFP Habitat te ofrece diversas opciones de ahorro voluntario para ti. Ahorra en Cuenta 2 y lleva a cabo tus proyectos personales y familiares a corto, mediano y largo plazo. Mejora o anticipa tu pensión ahorrando en APV y disfruta hoy los beneficios tributarios por ahorrar. Maneja tu cuenta desde nuestra web, deposita cuando quieras. Construye un mejor futuro, contrata un depósito convenido, y ahorra para aumentar tu pensión. Tú y tu empleador tendrán beneficios tributarios que podrán disfrutar hoy.

Cuenta de Ahorro Previsional Voluntario (APV)

Puedes abrir una Cuenta de Ahorro Previsional Voluntario (APV) en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario o Cuenta 2

La Cuenta de Ahorro Voluntario, también conocida como Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Asesoría Previsional

Al buscar asesoría, es crucial que el asesor informe al afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría. Además, debe entregar al afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

Obligaciones de Empleadores y Trabajadores Independientes

Pago de Cotizaciones para Dependientes

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Cotizaciones para Independientes

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar la afiliada o el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

tags: #inscribirse #afp #habitat