Las visitas domiciliarias fiscales representan uno de los mecanismos con los que cuenta el Servicio de Administración Tributaria (SAT) para verificar el cumplimiento tributario de los contribuyentes. Básicamente, son un tipo de auditoría fiscal que, en comparación con otros procedimientos, se caracteriza por una metodología más intrusiva. Conocer sus pormenores es crucial para reducir riesgos y evitar sanciones.

¿Qué son las Visitas Domiciliarias Fiscales?

Fundamentada en el artículo 42 del Código Fiscal Federal (CFF), una visita domiciliaria consiste en recibir en la dirección fiscal del contribuyente a funcionarios del SAT. Estos funcionarios examinarán la contabilidad a fin de comprobar que se han cumplido con las obligaciones tributarias.

Sin importar si el contribuyente es persona física o moral, las autoridades fiscales están facultadas para verificar la solidez de la contabilidad ante cualquier error en las declaraciones. No obstante, como medida preventiva, el SAT también audita de forma aleatoria basándose en criterios estadísticos predictivos, por lo que una empresa puede ser sometida a escrutinio aun si su determinación de impuestos es congruente.

Una visita domiciliaria fiscal radica en la revisión de papeles, libros y documentos. Es importante destacar que estos no pueden sustraerse por el o los visitadores del domicilio fiscal del contribuyente.

Objetivo y Causas Comunes

El objetivo principal de estas visitas es verificar el correcto cumplimiento de las obligaciones fiscales. Generalmente, estas visitas proceden para comprobar:

- El cumplimiento de la emisión de Comprobantes Fiscales Digitales por Internet (CFDI).

- Obligaciones en materia aduanera, como el pago de impuestos por importación de bienes.

La orden de visita debe precisar cuál es el objetivo de la misma, por ejemplo, el cumplimiento del pago del Impuesto Sobre la Renta (ISR) de un año específico.

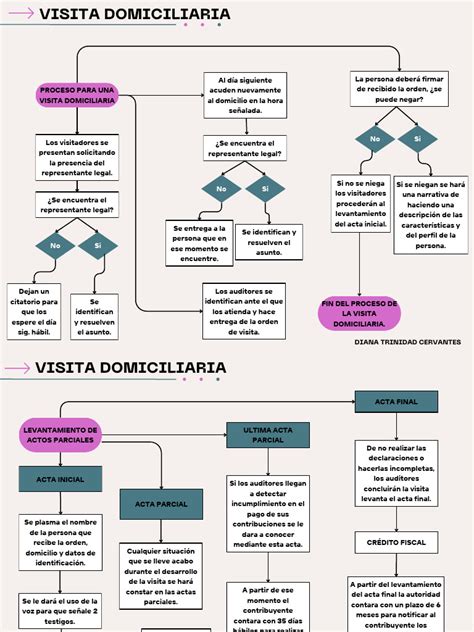

El Procedimiento de una Visita Domiciliaria

1. La Orden de Visita

El proceso inicia con la autoridad fiscal emitiendo el oficio de inicio de facultades, conocido jurídicamente como la orden de visita. Esta orden debe cumplir con los requisitos legales de debida fundamentación y motivación. Los verificadores designados acuden al domicilio fiscal debidamente identificados y presentando esta orden de visita.

2. Inicio y Notificación: Acta Parcial de Inicio

Una vez presentada la orden de visita, esta debe ser notificada al contribuyente. Esto se realiza a través del ACTA PARCIAL DE INICIO, y este acto constituye el inicio formal del procedimiento de visita domiciliaria.

En caso de que el contribuyente no se encuentre en el domicilio durante el primer intento de contacto, se deberá dejar un citatorio para que espere al día siguiente hábil en una hora determinada. Si en un segundo intento sigue ausente o rechaza la auditoría, la autoridad podrá emitir una multa al respecto e inclusive solicitar el acompañamiento de la fuerza pública con facultad para romper cerraduras, a fin de efectuar la visita domiciliaria.

Todo lo que necesitas saber acerca de la visita domiciliaria del SAT

3. Designación de Testigos

De igual forma, es un requisito legal la designación de testigos. Para ello, el visitador requerirá al visitado para que nombre a dos testigos presenciales que constatarán la existencia de los hechos realizados. En caso de que el visitado se niegue a nombrarlos, el visitador deberá designarlos.

4. Desarrollo de la Visita y Actas

Durante una visita domiciliaria, la autoridad debe enfocarse en revisar documentos. Es evidente que, en este proceso, existen tres actas de trascendencia y de levantamiento obligatorio:

- El acta parcial de inicio.

- La última acta parcial.

- El acta final.

Transcurridos cuando menos veinte días entre el levantamiento de la última acta parcial, se procederá a levantar el ACTA FINAL de visita. En esta acta se precisarán los hechos y omisiones detectados por los visitadores, así como la valoración de su parte de:

- Los documentos o informes obtenidos de terceros en el desarrollo de la visita, en su caso.

- Los documentos, libros o registros que presente el contribuyente dentro del plazo otorgado para desvirtuar los hechos u omisiones mencionados en la última acta parcial.

5. Duración de la Visita

Según el artículo 46, fracción A, del CFF, este proceso no puede extenderse por más de 12 meses.

Derechos y Preparación del Contribuyente

Para el empresario o la persona física, una visita domiciliaria implica el cumplimiento de ciertas obligaciones y, por consiguiente, la adquisición de derechos que le amparan. Entre los más importantes, está el derecho a ser tratado con respeto por la autoridad, siempre bajo el marco del debido proceso.

Ante una visita domiciliaria, lo más importante es actuar con conocimiento y estrategia; una buena preparación puede ser la diferencia entre pasar una auditoría sin observaciones o salir de ella con un crédito fiscal por pagar. Es fundamental mantener una relación cordial con los auditores y tener la información contable y operativa debidamente ordenada.

tags: #ejemplo #de #visitas #domiciliarias #fiscales