La reciente reforma previsional en [País/Región, si fuera aplicable, pero omitido para generalidad] ha generado un profundo impacto en el sistema de pensiones, buscando mejorar la situación económica de los jubilados a través de diversos mecanismos. Tras un extenso proceso de revisión y votación, senadores y senadoras de la instancia de Trabajo, junto con la Comisión de Trabajo y Previsión Social, respaldaron los tramos de esta pensión y el alza de la Pensión Garantizada Universal (PGU), sentando las bases de un nuevo sistema con un mayor rol estatal y un compromiso de mayores recursos fiscales.

Aprobación y Fundamentos de la Reforma Previsional

La jornada vespertina en la Comisión de Trabajo y Previsión Social del Senado arrancó con la lectura del texto que define los tramos del alza de pensiones y su metodología. Tras revisar el articulado concordado con el Ejecutivo, los integrantes de la Comisión de Trabajo y Previsión Social aprobaron el alza de la Pensión Garantizada Universal (PGU), todo en el marco de la votación en particular de la reforma previsional. Asimismo, se respaldó la actualización del concepto de pensión base considerando las nuevas herramientas que crea la norma. El Gobierno ha presentado una propuesta contundente y sustentable, que busca sentar las bases de un nuevo sistema previsional con mayor rol estatal, no solo en la administración a través del CASS, sino también comprometiendo mayores recursos fiscales para ampliar el Pilar Solidario de pensiones a la clase media y, particularmente, a las mujeres.

Elementos Clave que Impulsan el Aumento de Pensiones

Incremento de la Pensión Garantizada Universal (PGU)

La reforma incorpora un aumento progresivo hasta los $250.000 de la Pensión Garantizada Universal (PGU), beneficiando a aquellas personas cuyo monto de pensión mensual es menor a $1.210.828 (según datos de febrero de 2025). En febrero de 2025, esta medida alcanzó a más de 2 millones de personas (2.129.912). El monto del beneficio de la PGU depende de la pensión base del jubilado, siendo menor para aquellos cuya pensión base se encuentra entre $762.823 y $1.210.828.

El incremento de la PGU operará de la siguiente manera, en tres etapas desde la publicación de la ley:

- A contar del primer día del sexto mes siguiente al de publicación de esta ley, ascenderá a un valor máximo de $250.000 para las y los beneficiarios de la PGU que, a esa fecha, hayan cumplido o cumplan 82 o más años de edad.

- A contar del primer día del décimo octavo mes siguiente a la publicación de esta ley, respecto de quienes tengan derecho a la PGU y que, a esa fecha, cumplan o hayan cumplido 75 o más años de edad, el monto de la referida prestación ascenderá al valor máximo vigente que tenga la referida pensión para los beneficiarios indicados en el literal anterior.

- A contar del primer día del trigésimo mes siguiente al de la publicación de esta ley, el monto de la PGU para todos sus beneficiarios, ascenderá al valor máximo vigente que tenga la referida pensión.

También se estableció que cada cuatro años, y a más tardar el 31 de marzo del año correspondiente, el Consejo Consultivo Previsional deberá efectuar un análisis de suficiencia del monto de la PGU vigente al mes de febrero de dicho año. En el referido análisis se considerará la capacidad de la pensión para cubrir gastos básicos, conforme a la metodología vigente para determinar la línea de la pobreza y otras variables, tales como, el índice de remuneraciones y el crecimiento de la economía.

Aumento de la Cotización Previsional a cargo del Empleador

La reforma previsional establece un aumento del 7% en la cotización a cargo del empleador, destinado a incrementar el ahorro previsional y financiar mejores pensiones. Este porcentaje se suma al 1,5% que el empleador ya pagaba (desde la reforma del 2008) al Seguro de Invalidez y Sobrevivencia (SIS). Por lo tanto, el aporte total del empleador será de un 8,5%, y se desglosa de la siguiente manera:

- Cotización individual: El empleador aportará un 4,5% a la cuenta de capitalización individual en la AFP, el cual se sumará al 10% del sueldo imponible que actualmente aporta el trabajador.

- Seguro Social: Corresponde a un 4%, que se distribuye en un aporte permanente y otro transitorio. Será administrado por el Fondo Autónomo de Protección Previsional (FAPP).

- Aporte permanente: El 1,5% destinado a pagar el Seguro de Invalidez y Sobrevivencia (SIS), y el 1% extra que financiará la compensación a mujeres por mayor expectativa de vida, también conocida como “bono tabla”.

- Aporte transitorio: El nuevo instrumento llamado Cotización con Rentabilidad Protegida (CRP) recibirá, por parte del empleador, un 1,5% de cotización. Funcionará por 30 años como un préstamo del trabajador, que se terminará devolviendo a su cuenta individual al momento de la jubilación.

Este 7% extra de cotización será implementado gradualmente durante 9 años, desde la publicación de la ley (marzo de 2025). Entregará beneficios que mejorarán las pensiones de los actuales y futuros pensionados, a partir de enero de 2026. Estos se recibirán a partir de los 65 años, independiente de que la edad de jubilación legal de las mujeres sean 60 años.

Beneficios por Años Cotizados

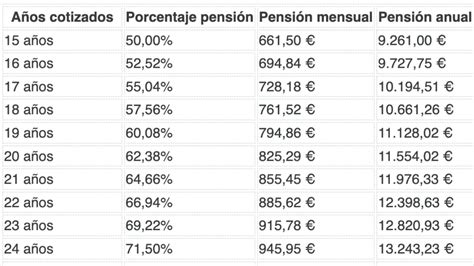

Una de las principales novedades de la reforma es el beneficio que se entregará a los pensionados en función de sus años cotizados, a partir de enero de 2026. Esta medida mejorará las pensiones de los actuales jubilados por vejez o invalidez y de los que se pensionen durante los próximos 30 años. Para ello, se entregará 0,1 UF ($3.842) por año cotizado, con un tope de 25 años (equivalente a 2,5 UF). En el caso de las mujeres, el requisito inicial será de 10 años cotizados, aunque aumentará progresivamente hasta los 15 años. Para los hombres, el mínimo será de 20 años.

Si se consideran los datos más recientes compartidos por la Superintendencia de Pensiones, referentes a las pensiones de vejez pagadas en diciembre de 2024, el beneficio por años cotizados de la reforma mejoraría las pensiones de 891.696 jubilados, lo que representa un 68,5% del total de pensionados por vejez.

Compensación a Mujeres por Mayor Expectativa de Vida (Bono Tabla)

Considerando que las mujeres se jubilan antes y tienen una mayor expectativa de vida, sus pensiones suelen ser menores, pues el monto acumulado se divide en más meses. Debido a esto, la reforma incluye un beneficio para compensar esta diferencia. Se buscará que un hombre y una mujer que se jubilen a los 65 años con el mismo ahorro e igual grupo familiar reciban la misma pensión. La compensación mínima será de 0,25 UF ($9.604) y la máxima se calculará considerando una pensión límite de 18 UF (actualmente $691.506).

Todas las mujeres con pensión de vejez podrán optar a este beneficio; sin embargo, la cantidad que reciban dependerá también de la edad a la que se jubilen:

- 65 años: 100%

- 64 años: 75%

- 63 años: 50%

- 62 años: 25%

- 61 años: 15%

- 60 años: 5%

- Menos de 60 años: No reciben el beneficio

Este beneficio, conocido como Bono Tabla, se basa en las tablas de mortalidad utilizadas para calcular las pensiones. Será financiado con el 1% de cotización adicional destinado al Seguro Social y estará disponible para todas las mujeres con pensión de vejez.

Ejemplos Prácticos del Aumento en las Pensiones

Casos de Beneficiarios con PGU y Años Cotizados

- Una mujer que recibe una pensión de $296.766, con 10 años de cotización y acceso a la Pensión Garantizada Universal, verá aumentada su jubilación a $370.766.

- Por su parte, un hombre pensionado que actualmente recibe $373.793 pasará a percibir $476.622 con la reforma, lo que representa un aumento del 27,5% gracias al incremento de la PGU y al beneficio por años cotizados.

Impacto en Beneficiarios con Diferentes Períodos de Cotización

- Ana pertenece al 80% de menor ingreso en el país, tiene 65 años y cotizó 15 años en su AFP. Su pensión aumentará en $175.195 o 116,8%.

- Camila, tiene 65 años, cotizó 15 años en su AFP y pertenece al 60% de menor ingreso. Con la reforma recibirá además el beneficio del Programa de Ahorro Colectivo Solidario, adicionando $79.075, y ajustando a su APS a $60.813, con lo que su pensión final será de $389.888.

- Pedro pertenece al 80% de menor ingreso, tiene 65 años y cotizó durante 20 años en su AFP. Su pensión podrá subir $144.279 o 72,1%.

- Lucas pertenece al 60% de menor ingreso, tiene 65 años y cotizó durante 20 años en su AFP. Su pensión podrá subir $108.972 o 36,3%.

Reforma Previsional 2025: Beneficio por Año Cotizado - Capital Play

Ajustes Futuros y Reajustes

Este artículo se centra en los beneficios a corto plazo que entregará la reforma de pensiones recientemente publicada. En su comunicación, la Superintendencia de Pensiones (SP) precisa que a partir del 1 de febrero de 2026 también se reajustará el valor de la Pensión Inferior, que es el valor máximo para acceder al 100% de la PGU, aumentando a $789.139 desde los actuales $762.822.

A un nuevo monto de $231.732 subirá, a partir del 1 de febrero de 2026, la Pensión Garantizada Universal (PGU) para las personas beneficiarias menores de 82 años. Cabe recordar que debido a lo establecido por la Ley N° 21.735 de Reforma Previsional, desde septiembre de 2025 el monto de la PGU aumentó a $250.000 para las personas beneficiarias de 82 años y más.

Asimismo, a partir del 1 de febrero de 2026 el valor de ciertas pensiones base se reajustará a $179.835 desde el monto de $173.838 vigente al 31 de enero de 2026. Este reajuste se aplica, de acuerdo con la variación acumulada de 3,45% que anotó el IPC entre enero y diciembre de 2025.