Los requisitos para acceder a una pensión, las modalidades de pensión, así como los trámites para la jubilación y retiro dependen del régimen en el que la persona trabajadora cotiza.

Regímenes de Pensión en el ISSSTE

Existen diferentes regímenes de pensión dentro del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), cada uno con sus propias características y requisitos. La afiliación al ISSSTE es obligatoria para los trabajadores del Estado. Dependiendo del año en que se inició la cotización, se podrá acceder a un tipo de pensión específico.

Régimen de Cuenta Individual

Este régimen aplica a las personas que comenzaron a cotizar al ISSSTE a partir del 1 de abril de 2007, o bien, a aquellos que a la entrada de la nueva Ley del ISSSTE cotizaban en el esquema de Reparto solidario y optaron por el esquema de Cuenta individual.

En la Cuenta individual se depositan los recursos provenientes de cuotas y aportaciones obrero-patronales, incluido el ahorro solidario, en el caso de quienes lo hubiesen generado durante su vida laboral. Estos recursos son administrados por el Fondo Nacional de Pensiones de los Trabajadores al Servicio del Estado (PENSIONISSSTE) o por una administradora de fondos para el retiro (AFORE). Las inversiones se realizan a través de diversas Sociedades de Inversión Especializadas.

El saldo acumulado en la Cuenta individual depende de la carrera salarial de cada trabajador, de las aportaciones realizadas, de la tasa de rendimiento y del tiempo que duren las inversiones.

Modalidades de Pensión bajo el Régimen de Cuenta Individual

Al momento del retiro, los recursos acumulados en la Cuenta individual pueden utilizarse para acceder a una pensión, la cual se clasifica en tres tipos:

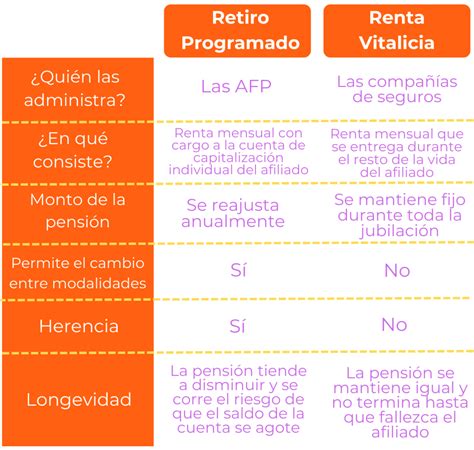

- Renta vitalicia: Esta pensión se otorga a través de una compañía de seguros. El trabajador utiliza el monto acumulado en su Cuenta individual para "comprar" un seguro de pensión que le asigna una Renta vitalicia. Esta renta se actualizará anualmente en febrero, conforme al Índice Nacional de Precios al Consumidor (INPC). El trabajador recibe ofertas de diferentes aseguradoras a través del ISSSTE y elige la que considere más conveniente. Una vez elegida, el ISSSTE solicita al PENSIONISSSTE o a la AFORE la transferencia de los recursos para que la aseguradora comience a realizar los pagos. Esta modalidad de renta, una vez elegida, no puede cambiarse. Si queda un excedente en la Cuenta individual o saldo del SAR 92, el trabajador puede solicitar su retiro en una sola exhibición presentando su Concesión de pensión.

- Retiros programados: En este caso, se celebra un contrato con PENSIONISSSTE o la AFORE para realizar pagos programados con cargo a la Cuenta individual, según los montos y periodicidad definidos en el contrato. El contrato se renueva anualmente hasta agotar el saldo de la Cuenta individual. Si el saldo se agota, los pagos cesan. El trabajador retirado puede optar por una Renta vitalicia si en la Cuenta individual queda un monto suficiente para obtener una pensión igual o mayor a la Pensión garantizada. El saldo del SAR 92 puede retirarse en una sola exhibición presentando la Concesión de pensión.

- Pensión garantizada: Si el trabajador cumple los requisitos de edad y años de cotización para una Pensión por Cesantía en Edad Avanzada o Vejez, pero los recursos acumulados en su Cuenta individual son insuficientes para contratar una Renta vitalicia o un Retiro programado, y para adquirir un seguro de sobrevivencia para sus familiares derechohabientes, el Gobierno Federal aportará los recursos complementarios necesarios. El monto de la Pensión garantizada se actualiza anualmente en febrero conforme al INPC.

Modalidades de Retiro

Las modalidades de retiro se definen según los requisitos que deben cumplir las personas para retirarse, y la pensión a la que pueden acceder varía en función de la modalidad:

A. Retiro por Cesantía en Edad Avanzada

Requisitos: Causar baja laboral a partir de los 60 años de edad y haber cotizado al ISSSTE por al menos 25 años. Si no se reúne el tiempo de cotización, se puede optar por retirar los recursos acumulados en la Cuenta individual en una sola exhibición o seguir cotizando hasta cumplir los años necesarios. Se paga la prima del seguro de sobrevivencia de la Cuenta individual para garantizar al menos la pensión garantizada para los beneficiarios (cónyuge, concubina o concubino, hijas o hijos menores de edad).

Opciones de pensión: Renta vitalicia, Retiros programados o Pensión garantizada.

B. Retiro por Vejez

Requisitos: Causar baja laboral a partir de los 65 años de edad y haber cotizado al ISSSTE por al menos 25 años. Si no se reúne el tiempo de cotización, se puede optar por retirar los recursos acumulados en la Cuenta individual en una sola exhibición o seguir cotizando hasta cumplir los años necesarios.

Opciones de pensión: Renta vitalicia, Retiros programados o Pensión garantizada.

C. Retiro Anticipado

Los trabajadores tienen derecho a retirarse cobrando una pensión antes de cumplir las edades y tiempo de cotización de las modalidades anteriores, siempre y cuando la pensión calculada en el sistema de Renta vitalicia sea superior en más de treinta por ciento a la Pensión garantizada, una vez cubierta la prima del Seguro de Sobrevivencia para sus Familiares Derechohabientes. Si se elige Retiro programado, el cálculo se realizará conforme al saldo acumulado en la cuenta y el periodo de pago.

Régimen de Reparto (Modificado)

Esta modalidad corresponde a aquellos trabajadores que eligieron mantenerse en el régimen modificado del ISSSTE y se encontraban activos a la entrada en vigor de la nueva Ley del ISSSTE en 2007. En este régimen, se toman en cuenta dos factores principales: los años cotizados al ISSSTE y la edad del trabajador.

Modalidades de Pensión bajo el Régimen de Reparto

- Pensión por Jubilación: Se requiere contar con un mínimo de 30 años de servicio para hombres y 28 años de servicio para mujeres. El monto de la pensión será equivalente a un porcentaje del Sueldo Básico del último año inmediato anterior a la fecha de baja.

- Pensión por Edad y Tiempo de Servicio: A diferencia de la Pensión por Jubilación y la Pensión por Cesantía en edad avanzada, en esta modalidad se requiere un mínimo de 15 años de servicio.

- Pensión por Cesantía en Edad Avanzada: Si tienes 65 años cumplidos, recibirás el 40% del sueldo promedio del último año que trabajaste.

Para realizar los trámites de pensión bajo este régimen, se debe acudir al Departamento de Pensiones de la Delegación ISSSTE correspondiente. Allí se proporcionará el Documento de Aceptación de Datos, el cual debe ser verificado por el trabajador, y la Solicitud de Concesión de Pensión, que deberá firmarse.

Tipos de Pensiones y Derechos Adicionales

Derechos al Retiro, Cesantía en Edad Avanzada y Vejez

Estos derechos se adquieren al cumplir con los requisitos establecidos en el Esquema de Cuenta Individuales del ISSSTE.

Derecho a Riesgo de Trabajo

Este derecho asiste a un trabajador que ha sufrido un accidente o enfermedad durante el ejercicio de sus labores o a causa de ellas.

Pensión por Invalidez y Vida

Esta pensión se otorga cuando la persona asegurada se encuentra incapacitada o fallece a causa de una enfermedad o accidente no laboral.

Información Adicional y Trámites

Para obtener información detallada sobre tu régimen de pensión y los trámites necesarios, es fundamental consultar directamente con el ISSSTE. El monto de la pensión en el régimen de reparto depende del sueldo que se haya tenido en el año inmediato anterior a la solicitud de la pensión.

Los trámites para la jubilación y retiro pueden incluir la entrega del “documento oferta” con la elección de la aseguradora o el documento de Retiro programado, y la recepción de la concesión de pensión.