La reforma previsional chilena introduce importantes cambios en el cálculo y reajuste de las pensiones, así como la creación de nuevos beneficios destinados a mejorar la seguridad social de los trabajadores y pensionados. Estos ajustes buscan corregir brechas de género, ampliar la cobertura previsional y aumentar la suficiencia de las pensiones.

Beneficio por Años Cotizados (BAC) y Compensación por Expectativa de Vida (CEV)

Uno de los nuevos beneficios es la Compensación por Años Cotizados (BAC), cuyo monto corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Para acceder a este beneficio, es necesario cumplir con ciertos requisitos:

- Estar pensionada por vejez o invalidez, incluyendo pensiones parciales transitorias, parciales definitivas, totales definitivas o por único dictamen, según el D.L.

- No ser titular de una pensión de retiro en los regímenes de Capredena o Dipreca, aun cuando se tengan cotizaciones en otros regímenes, incluyendo el D.L.

Para el cálculo del BAC se consideran todas las cotizaciones previsionales efectivamente pagadas hasta un máximo de 300 meses (25 años), siempre que correspondan al sistema regulado por el D.L. N° 3.500 y cumplan con las condiciones de la Ley N° 21.735 y la NCG N° 350. Esto incluye cotizaciones de trabajadores independientes acogidos al D.L. y Bonos de Reconocimiento (BR) emitidos por el IPS, CAPREDENA o DIPRECA, respecto de remuneraciones devengadas antes del 1 de agosto de 2025, incluyendo los BR de exonerados, siempre que no se hayan considerado para una pensión en otro régimen previsional distinto del D.L. Si un período aparece tanto en un bono de reconocimiento como en cotizaciones ya pagadas al D.L. N° 3.500, solo se computará 1 mes cotizado para efectos del cálculo del beneficio.

El beneficio por años cotizados será pagado en la misma modalidad en que se paga la pensión. Si alguien se pensiona después de enero de 2026, recibirá el beneficio junto con su pensión. El beneficio se pierde si la persona permanece fuera del país más de 180 días continuos o discontinuos en un mismo año, aunque puede ser reactivado acreditando residencia ante IPS, AFP y Compañías de Seguros de Vida.

Además, se introduce la Compensación a mujeres por mayor expectativa de vida (CEV). Este beneficio está dirigido a mujeres y busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida.

Modificaciones en las Cotizaciones y el Seguro Social

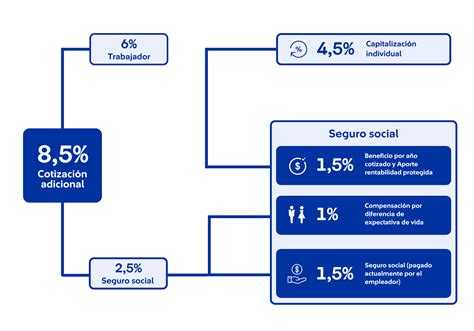

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional para el Seguro Social Previsional (SSP). Esta nueva cotización se irá incrementando gradualmente hasta alcanzar un 7%. El empleador o entidad pagadora de subsidios debe declarar y pagar estas cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Si se realiza el pago por medios electrónicos, el plazo se extiende hasta el día 13 de cada mes.

La reforma también amplía el Seguro de Lagunas Previsionales, permitiendo cubrir cotizaciones en periodos de cesantía. A partir de mayo de 2025, se incluye a quienes usan su Cuenta Individual para el Seguro de Cesantía, además de quienes usaban el Fondo de Cesantía Solidario. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin afectar los fondos individuales ni el monto del seguro que recibe el trabajador.

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía, porcentaje que sube a 10,10% en agosto y a 10,25% en agosto de 2027. Este beneficio se mantiene mientras la persona reciba pagos del Seguro de Cesantía. Se estima que el número de personas beneficiadas se triplicará, de 395 mil a más de 1,4 millones al año.

Aumento de la Pensión Garantizada Universal (PGU) y Beneficios Adicionales

La Pensión Garantizada Universal (PGU) ha sido aumentada a $250.000. Este ajuste es automático para quienes ya la reciben y cumplen la edad establecida en el calendario. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

Para quienes tienen 82 años o más, el aumento a $250.000 es automático. Si reciben una pensión de gracia o por leyes de reparación y tienen 82 años o más, podrán solicitar el monto a partir de junio y cobrarlo desde septiembre. Similarmente, para quienes tienen 75 años o más, el aumento es automático a contar del mes en que cumplan dicha edad, con posibilidad de solicitarlo a partir de junio y cobrarlo desde septiembre si reciben pensión de gracia o por leyes de reparación.

Los pensionados de montepío de Capredena o Dipreca podrán solicitar un monto que complemente su pensión para alcanzar el valor de la PGU, a partir de septiembre de 2027, siempre que no reciban una pensión de otra entidad previsional y cumplan los requisitos.

Otras Reformas Implementadas

La reforma introduce la Licitación de Afiliados, donde el 10% de los afiliados será licitado cada dos años. Se adjudicará a la Administradora de Fondos de Pensiones (AFP) que oferte la menor comisión, promoviendo la competencia y la reducción de costos. El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se acerca la jubilación.

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán, y si obtiene ganancias, aumentarán en un porcentaje limitado. Se establecen límites a las inversiones de las AFP a través de terceros.

¿Qué son los fondos generacionales de pensiones?

Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado. La reforma promueve la formalidad al vincular los beneficios a la cotización.

Inembargabilidad de Beneficios

Los beneficios de años cotizados y compensación por expectativa de vida, al ser accesorios a la pensión autofinanciada del afiliado, comparten el mismo tratamiento en materia de inembargabilidad que las pensiones de vejez, invalidez o sobrevivencia. Estas últimas son inembargables, salvo por deudas provenientes de pensiones alimenticias, en cuyo caso se puede embargar o retener hasta un 50%.