Vivir en Suiza como pensionado ofrece un entorno favorable, ya que el país cuenta con un sistema de pensiones robusto. Para comprender cómo cobrar una jubilación suiza, es fundamental conocer la estructura de su sistema de previsión social.

El sistema suizo de pensiones es un modelo mixto, compuesto por pilares públicos (de reparto) y privados (de capitalización). Su objetivo principal es asegurar que los jubilados mantengan un nivel de ingresos total que represente aproximadamente el 60% de su salario inmediatamente anterior a la jubilación (tasa de sustitución), incluyendo la pensión pública (OASI/AVS).

El Sistema Suizo de Pensiones: Estructura y Funcionamiento

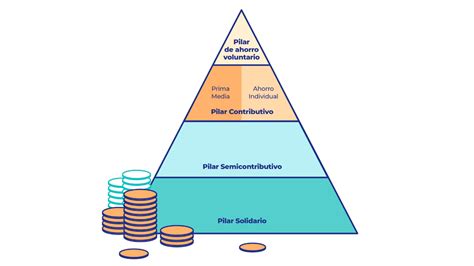

El sistema de pensiones suizo se articula en torno a tres pilares fundamentales, cada uno diseñado para cubrir diferentes necesidades y financiado de manera específica:

Pilar I: Previsión Estatal (Seguro de Vejez y Supervivencia - AVS/OASI)

El primer pilar corresponde a la previsión pública, conocido como “Seguro de Vejez y Supervivencia (AVS)” o “Old-age and survivors insurance (OASI)”. Su propósito es cubrir las necesidades esenciales de los ciudadanos en el momento de la jubilación. Este es un sistema de reparto, donde las cotizaciones de los trabajadores y empleadores actuales financian las pensiones de los jubilados presentes. La pensión pública a través de este pilar representa entre un 16% y un 31% del salario medio en Suiza.

Edad de Referencia y Requisitos para Acceder al Primer Pilar

En Suiza, el término "edad de referencia" equivale a la "edad de jubilación". Los hombres alcanzan la edad de referencia a los 65 años. Para las mujeres, la edad de referencia aumentará progresivamente de 64 a 65 años.

Para tener derecho a la pensión de vejez, se deben cumplir los siguientes requisitos:

- Haber realizado contribuciones a la AHV (AVS) y IV (Seguro de Invalidez) durante al menos 12 meses.

- Haber residido en Suiza, y que el cónyuge trabajador haya cotizado al menos el doble de la contribución mínima.

- Poder acreditar créditos por tareas de educación o cuidado durante al menos un año.

El pago de la pensión de vejez comienza el primer día del mes siguiente al cumplimiento de la edad de referencia y finaliza al final del mes en que el beneficiario fallece.

Cotizaciones al Primer Pilar (AVS/OASI)

Este seguro social obligatorio se financia mediante las cotizaciones de asalariados, autónomos, empleadores y la propia Confederación. Todas las personas que trabajan o residen en Suiza deben cotizar al OASI/AVS, incluso aquellas sin trabajo remunerado, salvo excepciones (por ejemplo, si el cónyuge o pareja de hecho cotiza más del doble del mínimo al OASI/AVS).

La obligación de cotizar se establece:

- Para aquellos con trabajo remunerado: a partir del mes de enero siguiente al año en que cumplen los 17 años, y se mantiene hasta la edad de jubilación.

- Para aquellos sin trabajo remunerado: a partir del mes de enero siguiente al año en que cumplen 20 años.

Las cotizaciones se calculan de la siguiente manera:

- Para empleados remunerados: Se basan en el salario o ingresos y se pagan a partes iguales entre la empresa y el trabajador (4,35% sobre el salario, sin tope máximo).

- Para personas sin empleo remunerado: Las cotizaciones se calculan en base a su situación financiera.

- Para autónomos: Se calculan en base a los ingresos, aplicando generalmente un tipo de cotización del 8,1%. Una escala descendente permite reducir este tipo hasta el 4,35% si los ingresos anuales son inferiores a 57.400 francos suizos (CHF).

Aunque el AVS/OASI se financia principalmente con cotizaciones, desde 1999 también recibe financiación parcial de los ingresos del Impuesto sobre el Valor Añadido.

Cálculo y Cuantía de la Pensión del Primer Pilar

Para el cálculo de la pensión de jubilación se tienen en cuenta los años cotizados y los ingresos obtenidos entre los 20 años y la edad de jubilación (cuenta individual), además de las bonificaciones por cuidado de hijos y otros miembros de la familia. Un periodo de contribución ininterrumpido conduce a una pensión AVS completa.

Los elementos base para el cálculo de la pensión de vejez son:

- Los años cotizados que pueden tenerse en cuenta.

- Los ingresos de una actividad profesional.

- Las bonificaciones para tareas educativas o de asistencia.

Se tendrá derecho a una pensión completa si se cumple con la obligación de cotizar sin lagunas desde el año en que se cumplen los 21 años hasta la edad de referencia. Si la duración de cotización es incompleta, se percibirá una pensión parcial. Es importante destacar que los ingresos medios para el cálculo no se obtienen por simple suma, sino que los salarios de años anteriores se reevalúan en función de la evolución de los sueldos y precios.

La pensión pública (OASI/AVS) se sitúa entre un mínimo del 16% del salario medio y un máximo del 31% del salario medio. En 2021, la pensión mínima mensual era de 1.195 CHF (14.340 CHF anuales) y la máxima de 2.390 CHF (28.680 CHF anuales). La pensión completa implica una cantidad mensual de al menos 1.225 CHF y un máximo de 2.450 CHF.

Para obtener la pensión máxima, el salario medio de carrera del trabajador debe ser de 84.600 CHF (equivalente al 93% del salario medio en Suiza). Es decir, una persona que haya cotizado desde los 20 años durante al menos 44 años y haya recibido un salario medio profesional de al menos 84.600 CHF, tendrá derecho a la pensión máxima. En caso de no disponer de una carrera completa de cotización, la pensión se reducirá en 1/44 por cada año de cotización faltante. El sistema busca redistribuir el importe de la pensión entre personas con salarios altos y bajos.

Bonificaciones por Tareas Educativas o de Asistencia

El sistema reconoce "ingresos ficticios" en el cálculo de la pensión, equivalentes a 3 veces la pensión mínima por cada año dedicado al cuidado de hijos menores de 16 años. Si se tienen hijos, se puede tener derecho a pensiones complementarias por hijo a cargo hasta que cumplan los 18 años, o hasta los 25 años si continúan estudiando. Este derecho también se aplica a los niños en acogida, siempre que no hayan sido puestos bajo cuidado tras la jubilación.

División de Ingresos ("Splitting") para Cónyuges

Al calcular la pensión de jubilación para personas casadas, viudas o divorciadas, los ingresos obtenidos por ambos cónyuges durante el matrimonio se dividen y atribuyen por igual a cada uno. Esta división se aplica cuando:

- Ambos cónyuges tienen derecho a una pensión de jubilación o invalidez.

- Uno de los cónyuges fallece y el superviviente ya recibe una pensión.

- El matrimonio ha sido disuelto por divorcio.

La suma de las pensiones individuales de una pareja casada no puede superar el 150% de la pensión máxima para una persona soltera (en total 3.585 CHF en 2021).

Jubilación Flexible: Anticipada o Retrasada

El sistema suizo permite flexibilizar la edad de jubilación. Tanto residentes en Suiza como en el extranjero pueden anticipar la pensión hasta dos años o retrasarla hasta cinco.

- Jubilación Anticipada: Es posible jubilarse uno o dos años antes de la edad legal. Las mujeres nacidas entre 1961 y 1969 pueden seguir anticipando su pensión a partir del mes siguiente a sus 62 años. Sin embargo, por cada año de anticipación, la pensión se reduce en un 6,8% (para hombres y mujeres nacidos hasta 1960 o a partir de 1970). A partir del 1 de enero de 2025, las mujeres nacidas entre 1961 y 1969 que cobren anticipadamente su pensión AVS se beneficiarán de tasas de reducción favorables. Durante este periodo, no se abonan pensiones para hijos.

- Jubilación Retrasada: Se puede posponer el cobro de la pensión hasta un máximo de 5 años. Esto da derecho a un incremento de la pensión: del 5,2% si se retrasa un año, del 10,8% con dos años, del 17,1% con tres años, 24% con cuatro años y 31,5% con cinco años. Es posible solicitar un aplazamiento parcial, expresado en porcentaje (del 20% al 80% de la pensión). Cuando se aplaza el pago de la pensión, también se aplazan las posibles pensiones para hijos.

Es importante tener en cuenta que el aplazamiento de la pensión no es automático; debe solicitarse como máximo un año después de cumplir la edad oficial de jubilación.

Pensión Complementaria por Hijo a Cargo

Los pensionistas jubilados que tengan hijos menores de 18 años, o de 25 años si continúan estudiando, tienen derecho a una pensión complementaria por hijo a cargo. Esta asciende al 40% de la pensión de jubilación concedida (mínimo de 478 CHF y máximo de 956 CHF mensuales para carreras de cotización completas), o un 60% del máximo de pensiones de jubilación (1.434 CHF) si ambos padres tienen derecho a una pensión por hijo.

Compatibilización de Trabajo y Pensión

Es posible combinar un trabajo remunerado con el cobro de la pensión de jubilación. En este caso, se debe seguir cotizando, pero con una exención: hasta 1.400 CHF al mes (16.800 CHF al año) de ingresos laborales no se pagan cotizaciones, solo se cotiza sobre el exceso de esa cantidad.

Prestaciones Asistenciales Complementarias

Existe una prestación mínima complementaria (pensión mínima no contributiva) para aquellos cuya pensión pública de jubilación y otros ingresos no cubren los costes básicos de vida. Esta prestación cubre la diferencia entre los gastos reconocidos al beneficiario y sus ingresos. Los gastos básicos reconocidos para solteros son el 24% del salario medio y para parejas el 36%. Sin embargo, es crucial saber que estas prestaciones por dependencia y las prestaciones complementarias solo se perciben si se reside en Suiza.

Revalorización de las Pensiones

Las pensiones de jubilación suelen revalorizarse cada dos años, tomando en cuenta la evolución de los precios y de los salarios (50% salarios y 50% precios). Una revalorización puede efectuarse antes de los dos años si la subida de precios supera el 4%.

Pilar II: Previsión Profesional (Caja de Pensiones)

El segundo pilar corresponde a la previsión social empresarial, también conocido como "Plan de Pensiones de Empleo", y tiene como objetivo permitir al asegurado mantener su nivel de vida anterior a la jubilación. Se financia con las cotizaciones de trabajadores y empleadores, y es gestionado por aseguradoras y cajas de pensiones. La cotización es obligatoria para todos los trabajadores asalariados con un salario anual bruto superior a Fr. 21.330,00 (en 2020). Las prestaciones de este segundo pilar pueden cobrarse también residiendo en el extranjero.

Pilar III: Previsión Privada Individual

Este pilar representa el ahorro individual, de carácter voluntario y privado. Su propósito es cubrir gastos adicionales no contemplados por los otros pilares o satisfacer necesidades personales específicas. Las contribuciones pueden realizarse mediante cuentas bancarias o pólizas de seguros. Las prestaciones del tercer pilar pueden percibirse independientemente del lugar de residencia, a partir de los cinco años antes de la edad legal de jubilación (actualmente 64 años para mujeres y 65 para hombres).

Requisitos y Consideraciones para Pensionistas Residentes en el Extranjero

Cobrar una pensión suiza residiendo fuera del país implica requisitos y particularidades que deben ser considerados, especialmente para ciudadanos suizos o de la UE/EFTA.

Cotización Voluntaria al AVS/AI desde el Extranjero

Suiza ha firmado convenios de seguridad social con 21 países fuera de la Unión Europea (UE) o la Asociación Europea de Libre Comercio (EFTA). La afiliación al AVS/AI voluntario es posible solo si se reside fuera de la zona UE o EFTA y se cumplen ciertos requisitos. Quienes viven en un país de la UE o EFTA desde 2001 no pueden cotizar al AVS de manera voluntaria. Estas personas, al alcanzar la edad de jubilación, reciben pensiones parciales de todos los países de la UE en los que hayan cotizado por al menos un año. Las personas con ciudadanía de la UE o EFTA también pueden asegurarse en el régimen voluntario del AVS, siempre que cumplan las mismas condiciones que los ciudadanos suizos.

Proceso de Solicitud de la Pensión

Para empezar a cobrar la pensión de vejez, el beneficiario debe inscribirse. La Caja Central de Compensación (CdC) de Ginebra advierte que no se contacta automáticamente a los beneficiarios al alcanzar la edad de jubilación. Es responsabilidad del individuo solicitar su pensión.

Aspectos Financieros y Transferencia de Pensiones

Una planificación financiera adecuada para la jubilación en el extranjero es crucial. Es indispensable contactar con las instituciones pertinentes para asegurar el pago de las pensiones y seguros. Las pensiones ordinarias del AVS/SVS pueden transferirse a cualquier lugar de residencia; el pago lo realiza directamente la Caja Suiza de Compensación, generalmente en la moneda del país de residencia, aunque también puede cobrarse en una cuenta bancaria o postal privada en Suiza.

Es imprescindible comunicar cualquier cambio de datos a la caja de compensación del AVS/SVS, a la caja de pensiones y a la compañía de seguros. Anualmente, la Caja Suiza de Compensación (CSC) envía un certificado de vida y estado civil a todos los beneficiarios. Para evitar interrupciones en el cobro, este formulario debe ser cumplimentado, validado por una autoridad competente y devuelto en un plazo de 90 días.

En principio, las prestaciones de la previsión profesional (segundo pilar) también son transferibles al extranjero. Se recomienda consultar directamente con la caja de pensiones correspondiente.

Las prestaciones por dependencia y las prestaciones complementarias solo se perciben si se reside en Suiza.

Implicaciones Fiscales para Pensionistas en el Extranjero

Al dejar Suiza de forma definitiva, la obligación tributaria ilimitada finaliza. No obstante, persiste una obligación tributaria limitada para bienes inmuebles y rentas ubicadas en Suiza. Las pensiones del AVS/SVS no están sujetas a retención en origen en Suiza. En contraste, las prestaciones de capital de las cajas de pensiones suizas y los organismos de previsión vinculada (segundo pilar, pilar 3a) sí están siempre sujetas a retención en origen. Si Suiza y el país de residencia tienen un convenio de doble imposición que asigna el derecho de imposición al país de residencia, la retención en origen puede ser reembolsada previa solicitud.

La tributación de ingresos y bienes en el nuevo país de residencia dependerá de su legislación fiscal. Se aconseja buscar asesoramiento legal o notarial en el país de residencia para entender las leyes sucesorias y fiscales aplicables.

Consideraciones de Seguridad Social y Seguros Adicionales para la Jubilación en el Extranjero

Seguro de Enfermedad

Las normativas del seguro de enfermedad varían según se resida en un país de la UE/EFTA o en un tercer país. Si el pensionista recibe una pensión exclusivamente de Suiza y se establece en la UE/EFTA, generalmente sigue sujeto al seguro de enfermedad obligatorio de Suiza, aunque algunos países de la UE permiten elegir el régimen de aseguramiento. Para quienes se establecen en terceros países (fuera de la UE/EFTA), se pierde el derecho al seguro de enfermedad obligatorio (Seguro básico LAMal) de Suiza.

Es crucial contar con una buena cobertura de seguro de enfermedad, y se recomienda comparar diversas ofertas de seguros privados, ya que las soluciones internacionales pueden ser costosas a partir de cierta edad y podrían aplicarse reservas según el estado de salud.

¿Cómo funciona el sistema de residencias médicas en Suiza?

Seguro de Accidentes

Solo las personas asalariadas en Suiza están obligatoriamente aseguradas contra accidentes; los accidentes de otras personas son cubiertos por el Seguro de enfermedad LAMal. Es necesario determinar si es posible mantener el aseguramiento en Suiza bajo el LAMal (por ejemplo, al residir en la UE/EFTA), en cuyo caso el pensionista estaría cubierto contra accidentes a través del seguro de enfermedad obligatorio. De lo contrario, si se cancela el seguro básico obligatorio, el pensionista deberá contratar su propio seguro de accidentes, ya que un seguro de enfermedad privado suele cubrir también este riesgo.