El debate en torno a los sistemas de pensiones administrados por entidades privadas, como las Administradoras de Fondos de Pensiones (AFP), ha generado intensas controversias a nivel global, con Chile como uno de los epicentros de esta discusión. A través de su sitio en internet, el expresidente chileno Sebastián Piñera ha difundido sus cuestionamientos hacia el sistema de reparto que existía en Chile hasta 1980, argumentando que este modelo presenta una falla fundamental al destruir el vínculo entre contribuciones y beneficios.

Piñera sostiene que el sistema de pensiones de reparto, extendido por todo el mundo, se basa en una concepción errónea del comportamiento humano. Según él, la destrucción del nexo entre responsabilidades y derechos, cuando ocurre a gran escala y durante un largo período, resulta en un desastre. Dos factores exógenos, como la tendencia demográfica mundial hacia una caída en la tasa de natalidad y los avances médicos que alargan la vida, agravan estos problemas estructurales. Esto implica que cada vez habrá menos trabajadores activos en relación con el número de jubilados. Dado que el alza de la edad de jubilación y de las cotizaciones tienen un límite, tarde o temprano el sistema se ve forzado a reducir los beneficios prometidos, lo que él considera una señal inequívoca de un sistema en bancarrota. Estas ideas fueron plasmadas en un paper titulado “Hacia un Chile de trabajadores-propietarios”.

En contraste, en 2013, ante críticas al sistema de AFP, su creador defendió el modelo, afirmando que en Chile la pensión recibida por los jubilados depende del esfuerzo y la conducta de cada individuo durante su vida laboral. La consultora Mercer evaluó 43 países en cuanto a los beneficios de sus sistemas de pensiones, su sostenibilidad y la confianza que generan, situando a Chile y Uruguay como los mejor evaluados de la región.

Análisis Comparativo de Sistemas de Pensiones a Nivel Mundial

La consultora internacional Mercer realizó una evaluación de los sistemas de pensiones en un total de 43 países. En el desglose, los sistemas de Islandia, Holanda y Dinamarca fueron los mejor evaluados, mientras que Filipinas, Argentina y Tailandia presentaron el peor desempeño.

A nivel latinoamericano, las pensiones representan un desafío significativo, dada la crítica hacia los montos de reemplazo que ofrecen estos sistemas. En esta comparativa, Chile se posicionó en el lugar 16, obteniendo 67 de 100 puntos posibles. Le sigue Uruguay en el lugar 20 con 60,7 puntos, Colombia en el puesto 25 con 58,4 puntos, Perú en la posición 29 con 55 puntos, Brasil en el lugar 30 con 54,7 puntos, México en el puesto 37 con 49 puntos, y Argentina en el lugar 42 con 41,5 puntos, solo superando a Tailandia.

El ranking de Mercer evalúa los sistemas en tres dimensiones clave: adecuación (nivel de beneficios entregados), sostenibilidad (capacidad de entregar pensiones en el futuro frente a presiones demográficas y económicas) e integridad (confianza que el sistema genera en la comunidad a largo plazo).

Desempeño y Controversias en Países Latinoamericanos

Los resultados de la evaluación de Mercer de este año muestran diferencias respecto a versiones anteriores. Argentina, Colombia y Perú experimentaron caídas en su evaluación, mientras que Brasil y México registraron alzas. Por su parte, Chile se mantuvo inalterado y Uruguay fue medido por primera vez.

En Argentina, en 2008, se produjo la expropiación de las cuentas individuales de los trabajadores, superando los 31.000 millones de dólares (equivalente al 12% del PIB), y se traspasaron a un régimen de reparto de beneficio definido. En contraste, en Chile, se efectuaron tres retiros de fondos entre 2020 y 2021 para afrontar la pandemia, lo que implicó un desembolso de 49.706 millones de dólares (un 29% de lo que había al inicio de los retiros). Como consecuencia, los saldos disminuyeron un 24,3% en hombres y un 33,3% en mujeres, lo que afectará la tasa de reemplazo y, probablemente, la calificación del índice en el futuro si no se toman medidas compensatorias, como la creación de una Pensión Básica Universal estatal.

En Perú, también se llevaron a cabo múltiples retiros de fondos en 2016 y posteriormente en el período 2020-2021 debido a la crisis sanitaria. Estos retiros sumaron 27.151 millones de dólares, representando el 79,5% de los fondos existentes en abril de 2016. El informe de Mercer recomienda a Perú “reducir el acceso a activos de pensiones previo a la edad de jubilación”.

En México, se han implementado medidas para incrementar el ahorro previsional.

Casos Específicos y Críticas al Modelo Chileno

Marcos López, un ingeniero químico chileno que ha cotizado durante 37 años a una AFP y gana 6.000 dólares al mes, debería jubilarse en 2024 con tranquilidad tras tantos años de aporte al sistema privado de pensiones con un salario considerado alto. Sin embargo, la situación es considerablemente peor para las personas con menores ingresos. En Chile, la pensión promedio de los jubilados por edad es de 322 dólares, pero existen casos en los que el monto es inferior a 100 dólares.

Aunque las AFP argumentan haber multiplicado el valor de los ahorros, el problema de las pensiones en la región a menudo se atribuye a la baja densidad de cotización, es decir, la cantidad de meses que el trabajador aporta a su fondo es menor al tiempo que estuvo afiliado durante su vida laboral.

Colombia y Chile se encuentran más avanzados en el debate para reformar sus sistemas previsionales dominados por las AFP. En contraste, en Perú, ante las demoras del Ejecutivo, el Congreso ha asumido un rol protagónico en la reforma. La discusión sobre las propuestas de las dos comisiones del Congreso ha alcanzado un punto álgido, con intentos de agendar debates de dictámenes de forma separada.

Orígenes y Evolución del Modelo de AFP

El modelo pensionario de las AFP se originó en Chile en 1980, durante la dictadura de Augusto Pinochet. Previamente, el sistema previsional chileno funcionaba bajo un régimen de reparto, donde las imposiciones de los trabajadores se destinaban a un fondo común que se complementaba con aportes del Estado. Años después, otros países latinoamericanos como Perú y Colombia replicaron el modelo chileno de Cuentas Individuales de Capitalización (CIC) administradas por empresas privadas: las AFP.

En Perú, casi 20 años después, en 1992, durante el gobierno de Alberto Fujimori y en un contexto de privatización, se impulsaron las AFP. En 1995, el gobierno fujimorista creó un Bono de Reconocimiento como incentivo para que los trabajadores migraran de la Oficina de Normalización Previsional (ONP, pública) a las AFP (privadas). Con el tiempo, algunas AFP dejaron de operar y otras fueron absorbidas.

En Colombia, el modelo de fondos privados de pensiones se introdujo en 1993 con el objetivo de resolver un sistema que se consideraba “inviable financieramente, inequitativo y que impedía ampliar la cobertura”, la cual apenas alcanzaba al 20% de los colombianos.

“Se hicieron muchas promesas, yo creo que hubo mucha sobreexpectativa”, señalan algunos críticos.

AFP Cuprum y Provida son mencionadas como ejemplos de AFP que han crecido significativamente a lo largo del tiempo. Sin embargo, la realidad 40 años después de la implementación del modelo en Chile es distinta.

Problemas Actuales del Sistema Chileno

Según la Superintendencia de Pensiones de Chile, en abril de 2023 se pagaron más de un millón de pensiones por vejez. De este total, 896.528 pensionados por jubilación reciben un monto promedio de 322 dólares. Adicionalmente, las rentabilidades de los fondos no han sido las mejores en el último año, registrando pérdidas de hasta -9,69% en términos nominales.

Uno de los puntos más criticados es la aparente prioridad del negocio de las AFP sobre el fin de protección social. En Colombia, por ejemplo, se ha señalado que las administradoras han invertido en empresas involucradas en desfalcos financieros, corrupción y compra de votos. Se menciona el caso de Serfinanza, un banco perteneciente a una familia adinerada, donde las AFP han mantenido inversiones y un préstamo de la entidad habría sido utilizado ilegalmente en una campaña política.

En Previred, que gestiona la recaudación de cotizaciones, las AFP son propietarias exclusivas, lo que constituye un arreglo de integración vertical que, si bien busca economías de escala, reduce la competencia. Otro aspecto reclamado es la alta comisión que se cobra por administrar los fondos, incluso cuando las inversiones generan rentabilidad negativa.

En Colombia, las AFP cobran una comisión de administración sobre los aportes, la cual varía entre administradoras y se actualiza trimestralmente. Aunque este monto podría influir en la elección de una AFP, el descuento suele ser el mismo. Por reglamento, el valor de la comisión, sumado al cobro por seguro previsional de muerte e invalidez, no debe superar el 3% de la base de cotización.

Reformas Previsionales en América Latina: Un Camino Complejo

Chile ha tenido cinco gobiernos sin lograr una reforma integral de su sistema previsional. En 2021, el Presidente Sebastián Piñera reemplazó el Pilar Solidario por la Pensión Garantizada Universal (PGU), ampliando el beneficio al 80% de la población más vulnerable.

En Perú, en la última década, se han conformado tres comisiones multisectoriales para reformar el sistema de pensiones. Las propuestas incluían mejoras generales, la creación de una entidad centralizadora de recaudación y pago, gestoras de inversión, y la reestructuración del sistema nacional de pensiones hacia un modelo de pilares múltiples. Sin embargo, la falta de consenso y la complejidad política han obstaculizado los avances.

“Lo que yo he visto en general es que cuando se ha querido hacer una reforma estructural siempre han habido peros, no ha habido mucha motivación política para hacerlo y siempre se ha terminado por hacer reformas muy parciales, muy específicas. Luego se ha llegado a pasar a tener grupos que quieren reformar, pero queda en el papel”, comenta un analista.

Actualmente, en Perú, el Ejecutivo formó una Comisión Multisectorial para la Reforma del Sistema de Pensiones. Tras diversas idas y venidas en el Congreso, con propuestas contrapuestas de diferentes comisiones, el Ejecutivo publicó una propuesta que aún está en revisión. La propuesta del Ejecutivo busca la afiliación universal, una pensión mínima de jubilación, y la reducción de comisiones, pero no plantea un cambio estructural profundo.

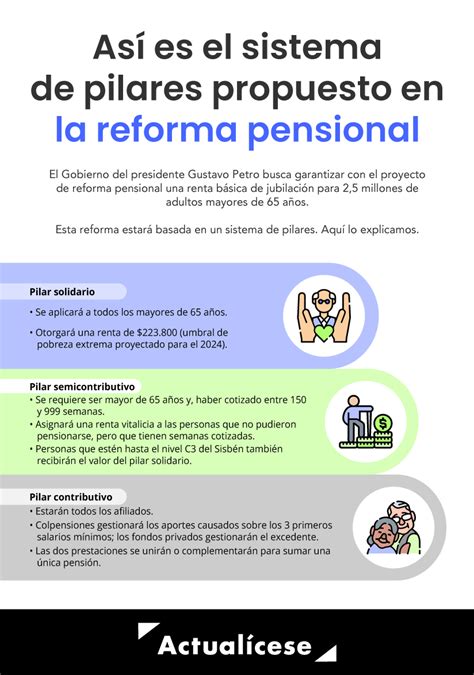

El especialista en temas pensionarios Luis Mesina, vocero del movimiento No+AFP en Chile, considera que la propuesta anunciada por el presidente Boric en noviembre de 2022 es insuficiente, ya que no cumple con la promesa de acabar con las AFP. Mesina también critica el sistema mixto propuesto, que aumentaría la contribución del 10% al 16% del sueldo.

La agrupación activista exige un sistema de previsión público, solidario y universal, y para el corto plazo, un reajuste de la Pensión Garantizada Universal a 250.000 pesos (312,5 dólares) y su universalidad, además de permitir que las mujeres accedan a ella a partir de los 60 años.

Por su parte, en Colombia, la reforma del gobierno actual busca fortalecer el sistema público y reducir la participación de las AFP, que actualmente controlan el 73% del mercado. La reforma plantea un modelo de tres pilares que combina los regímenes privado y público, dependiendo de la cantidad de aportes realizados por las personas.

Críticas y Argumentos en Contra del Modelo AFP

Diversos informes y análisis han puesto en evidencia las falencias del sistema AFP en Chile:

- Bajas Pensiones: El 91% de las pensiones pagadas por las AFP no supera los 150.000 pesos (aproximadamente 187 dólares). El 90,7% de los jubilados reciben pensiones menores a 146.000 pesos, y 400.000 jubilados reciben una pensión básica solidaria de 86.000 pesos (aproximadamente 107 dólares).

- Desfase entre Ingresos y Gastos: En 25 años, ingresaron 90 billones de pesos al sistema, pero las AFP solo pagaron 30 billones en pensiones. Se argumenta que un sistema de reparto podría haber duplicado las pensiones pagadas.

- Defensores que no Cotizan: Algunos economistas y defensores del sistema AFP, al ser consultados sobre si habían recuperado pérdidas, admitieron ser trabajadores independientes y no cotizar en las AFP, teniendo sus ahorros en otros instrumentos.

- Oposición de Premios Nobel: Premios Nobel de Economía como Joseph Stiglitz y Paul Krugman han expresado críticas al sistema chileno, señalando que genera poca cobertura, mala seguridad en la jubilación y pensiones mínimas, beneficiando principalmente al mercado financiero.

- Proyecciones Negativas: Un informe de la Comisión Bravo proyectó que, de continuar el sistema actual, en 10 años las pensiones apenas alcanzarán el 15% del sueldo, con tasas de reemplazo que podrían ser la mitad de lo esperado, especialmente para las mujeres.

- Ganancias Desproporcionadas: Las AFP han registrado ganancias de hasta un 30% en sus operaciones, mientras que las rentabilidades de los fondos de los afiliados apenas alcanzan un 4%.

- Financiamiento de Grupos Económicos: Se argumenta que el objetivo principal de las AFP no es pagar pensiones, sino financiar a grandes grupos económicos y financieros. Las inversiones de las AFP en bancos y empresas superan el Producto Interno Bruto de Uruguay.

- Altos Sueldos Ejecutivos: Los ejecutivos y directores de las AFP perciben remuneraciones millonarias, sumando más de 20 mil millones de pesos anuales para un grupo reducido de personas.

Argumentos a Favor y Defensa del Sistema AFP

A pesar de las críticas, los defensores del sistema AFP argumentan que este ha sido fundamental para el crecimiento económico de Chile. José Piñera, creador del sistema, afirmó que los recursos administrados por los fondos privados de pensiones ascendieron a 200.000 millones de dólares (80% del PIB), y que las pensiones privadas han sido una de las principales reformas que aumentaron la tasa de crecimiento económico del 3% al promedio histórico anual del 7%.

Se destaca que el sistema de pensiones deja de ser una cuestión de Estado, despolitizando un sector importante de la economía y otorgando a las personas un mayor control sobre sus vidas. Además, se reconcilia el vínculo entre esfuerzo y recompensa, entre responsabilidades y derechos. Se argumenta que el sistema de capitalización individual es superior al de reparto en términos de lograr mejores pensiones sin amenazar la sostenibilidad fiscal, especialmente ante los problemas demográficos actuales.

El argumento de la sostenibilidad fiscal es central en la defensa del sistema. Se señala que los países desarrollados no copian el modelo chileno porque sus elevados déficits fiscales les impiden hacerlo. El cambio de un sistema de reparto a uno de capitalización individual requiere una gran disciplina fiscal, ya que los trabajadores activos dejan de financiar directamente a los jubilados, y es el Estado quien asume las jubilaciones con ingresos generales. Los países de la OCDE gastan cerca del 10% del PIB en pensiones, lo que evidencia la dificultad de financiar el costo fiscal de un cambio al sistema de capitalización.

Se advierte que el cambio inverso, de capitalización a reparto, propuesto por movimientos como No+AFP, sería una idea atractiva para un populista, pero podría llevar a una situación mucho peor a largo plazo. Los jubilados actuales podrían beneficiarse temporalmente, pero los futuros trabajadores dependerían completamente de los aportantes futuros, en un escenario demográfico donde la relación entre trabajadores activos y jubilados sería desfavorable.

Impacto y Expansión del Modelo Chileno

El sistema de administradoras privadas de fondos de pensiones (AFP) es una de las reformas más significativas y polémicas que Chile ha exportado. Desde su introducción en 1980, el sistema o sus variaciones han sido adoptados en aproximadamente treinta países.

Incluso en Estados Unidos, durante la administración de George W. Bush, se estudió su implementación, aunque fue rechazada por el Congreso. El sistema privatizado de pensiones se encuentra actualmente asediado en Chile, con protestas masivas exigiendo su abolición.

Los opositores al sistema alegan que las altas tarifas cobradas por las administradoras privadas contribuyen a que el ahorro de los trabajadores sea significativamente menor de lo esperado. Este modelo fue parte de lo que se conoció como el "Consenso de Washington" a principios de la década de 1990, cuando muchas naciones latinoamericanas buscaban reformas económicas tras crisis profundas y criticaban la ineficiencia de sus sistemas estatales de jubilación.

Con el tiempo, el péndulo ideológico en la región se ha movido, llevando al poder a gobiernos con intenciones de aumentar la intervención estatal. En Argentina, en 2008, el gobierno de Cristina Fernández de Kirchner nacionalizó los fondos privados de pensiones. De manera similar, en 2010, el gobierno boliviano de Evo Morales adoptó medidas similares.

Otras naciones han optado por mantener los sistemas de fondos privados, pero con intensas controversias. En México, se crearon las afores, entidades privadas que administran las cuentas de ahorro para el retiro. Sin embargo, se advierte que el monto de las pensiones resultantes será bajo para las primeras personas que se jubilarán bajo este sistema en 2021, ya que la pensión depende del ahorro individual y del rendimiento financiero de las inversiones.

Los defensores en México argumentan que el porcentaje del sueldo destinado al ahorro previsional es menor que en otros países de la región, lo que inevitablemente resultaría en pensiones bajas. Proponen aumentar estas deducciones, una medida que previsiblemente no sería popular.

Una controversia recurrente en varios países es la coexistencia de agencias estatales y privadas en el sistema de pensiones.

El abogado William Thayer, exministro del Trabajo y miembro del Consejo de Estado que creó el sistema en Chile, expresó escepticismo respecto al nuevo sistema privado de pensiones en 1980. Sus advertencias sobre las deficiencias estructurales del mercado laboral, como la inestabilidad laboral y los bajos sueldos, cobran actualidad ante las reformas propuestas.

Las AFP se defienden argumentando que han cumplido su función al administrar responsablemente los fondos y obtener alta rentabilidad. Señalan que el sistema chileno destaca a nivel mundial por su estructura, rentabilidad y eficiencia. Sin embargo, reconocen desafíos que no son exclusivos de Chile.

Se plantea que el sistema privado de pensiones tiene fallas estructurales ligadas al mercado laboral, como la inestabilidad, bajos sueldos y el rechazo al trabajo femenino. Estos problemas, según algunos análisis, han sido silenciados por las AFP y sus partidarios, creando un efecto de "path dependence" que dificulta la reforma debido a los intereses económicos consolidados.

La baja legitimidad y confianza ciudadana en las AFP es otro problema político y social. Desde 1996, las encuestas de confianza han mostrado niveles bajos y variables para estas instituciones, a pesar de que en algún momento superaron la confianza en partidos políticos y el Congreso.

Las AFP administran con amplia autonomía fondos de pensiones que superan el PIB, creando un poder económico y político concentrado en pocas entidades, algunas de las cuales son controladas por multinacionales extranjeras, generando tensiones con los intereses nacionales.

Las medidas anunciadas por el Presidente Piñera para perfeccionar el sistema privado de pensiones son consideradas por algunos como insuficientes para abordar la magnitud de los problemas y romper la inercia institucional. Se critica la falta de precisión sobre los costos fiscales de las mejoras y la aparente contradicción con otras políticas gubernamentales, como la reforma tributaria.

Se recuerda que el sistema de pensiones es una función pública, y que la afirmación de que el costo para el fisco era cero en 1980 ha demostrado ser inexacta. A pesar de la creciente injerencia estatal, las AFP mantienen un poder considerable y exigen amplia autonomía, actuando como un "Estado dentro del Estado".

Se concluye que el sistema privado de pensiones es demasiado importante para Chile como para seguir bajo el control exclusivo de expertos y las AFP. Se hace un llamado a un debate nacional y a un gran acuerdo nacional que supere prejuicios ideológicos e intereses económicos para construir instituciones públicas que aseguren un sistema de pensiones adecuado para todos los chilenos.