La Reforma Previsional, publicada como Ley N° 21.735 el 26 de marzo de 2025, introduce una serie de modificaciones significativas en el sistema de pensiones chileno. Su implementación será gradual y requerirá la publicación de diversos reglamentos y circulares por parte de los Ministerios de Hacienda, Trabajo y Previsión Social, así como de la Superintendencia de Pensiones (SP).

Aumento Gradual de la Cotización del Empleador

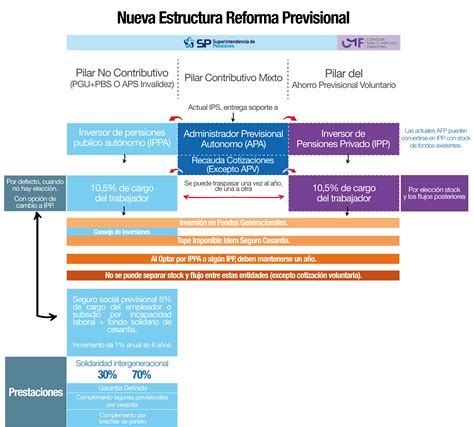

Uno de los cambios centrales es el incremento de la cotización de cargo del empleador, que pasará de un 1% adicional a un 8,5% del sueldo imponible del trabajador. Este aumento se implementará gradualmente a lo largo de 9 a 11 años desde la promulgación de la Reforma, hasta alcanzar el porcentaje objetivo en el año 2033.

Distribución de la Nueva Cotización

La nueva cotización se distribuirá de la siguiente manera al finalizar el proceso de implementación gradual:

- Un 4,5% destinado directamente a la cuenta individual del trabajador en la AFP.

- Un 1,5% se destinará a la Cotización con Rentabilidad Protegida. Este monto financiará el beneficio por años cotizados para los actuales y futuros pensionados, y será devuelto con reajustes e intereses al momento de la jubilación.

- Un 1,5% se destinará al Fondo Autónomo de Protección Previsional (FAPP), una institución pública creada por la Reforma. La administración del FAPP estará a cargo de un organismo autónomo del Estado.

Detalles sobre el Aporte al FAPP y la Cotización con Rentabilidad Protegida

A partir de agosto de 2045, la cotización a las cuentas de capitalización individual aumentará gradualmente un 0,15% anual hasta llegar al 6% en 2054. Este incremento de cotización es financiado por el empleador.

El mecanismo de reconocimiento y resguardo de la cotización del 1,5% con cargo al empleador se gestionará a través del FAPP, el cual registrará dicha cotización. Este registro se materializará en un bono de seguridad previsional, el cual será un título emitido a favor del afiliado, intransferible, inembargable y heredable. Al cumplir la edad legal de jubilación, este bono será canjeado por un bono amortizable con interés y se devolverá en 240 cuotas (20 años). El FAPP deberá disponibilizar en su sitio web la información correspondiente a cada afiliado.

La Cotización con Rentabilidad Protegida, destinada al financiamiento de beneficios para pensionados actuales y futuros, será devuelta con reajustes e intereses al momento de la jubilación. Para dichos trabajadores, enterar esta cotización adicional es de carácter voluntario.

Beneficios y Mejoras para los Pensionados

Incremento del Monto de la Pensión

El monto de la pensión aumentará mensualmente hasta 0,1 UF por año cotizado (12 meses) de forma vitalicia, hasta el fallecimiento del afiliado. Esto se traduce en un aumento de hasta aproximadamente $4.000 por año cotizado.

Este beneficio comenzará a pagarse a partir del 02 de enero de 2026. Para su cálculo, los períodos cotizados se contabilizarán desde la última cotización pagada hacia atrás, y el monto del beneficio se calculará proporcionalmente conforme al tiempo efectivamente trabajado. Esta norma regirá solo para las cotizaciones adicionales de cargo del empleador que se deban enterar a partir del 01 de agosto de 2025.

Compensación por Expectativas de Vida para Mujeres

Se establece una compensación para mujeres que busca corregir las brechas de género en el sistema de pensiones, dada su mayor expectativa de vida. Este beneficio se pagará automáticamente junto con la pensión, si se cumplen los requisitos, y comenzará a regir a partir del 02 de enero de 2026.

Corresponderá al diferencial de pensión entre un hombre y una mujer a los 65 años de edad, que cuenten con el mismo monto ahorrado y el mismo grupo familiar. En el caso de las pensionadas de vejez, se paga solo un porcentaje del monto de la compensación si se pensionan con anterioridad a los 65 años, y no se paga si se pensionan con anterioridad a los 60 años.

Ampliación del Seguro de Lagunas Previsionales

La Reforma amplía el Seguro de Lagunas Previsionales, permitiendo cubrir cotizaciones en períodos de cesantía. A partir de mayo de 2025, todas las personas que reciban el Seguro de Cesantía, independientemente del tipo de fondo (Cuenta Individual o Fondo Solidario), tendrán cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo las personas que utilizaban el Fondo de Cesantía Solidario contaban con esta cobertura.

Desde mayo a julio de 2025, se cotizará el 10% del pago mensual del Seguro de Cesantía. A partir de agosto, este porcentaje subirá a 10,10%, y en agosto de 2027 alcanzará el 10,25%. Este porcentaje se depositará mensualmente en la AFP del trabajador o trabajadora mientras esté cesante.

Este beneficio finalizará automáticamente si la persona termina de recibir pagos del Seguro de Cesantía (por no tener más fondos en su cuenta individual) o si encuentra trabajo. Se estima que el número de beneficiarios se triplicará, pasando de 395 mil a más de 1,4 millones al año, lo que representa una mejora sustancial en la protección previsional durante períodos de desempleo. Es importante destacar que estas cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se nutre de aportes del Estado y de los empleadores, sin afectar los fondos individuales ni el monto del seguro que recibe el trabajador.

Modificaciones en la Administración de Fondos y Comisiones

Reemplazo de Multifondos por Fondos Generacionales

Los actuales multifondos (A, B, C, D, E) serán reemplazados por fondos generacionales a partir de marzo de 2027. Estos fondos están diseñados para que el perfil de inversión se ajuste automáticamente según la edad del afiliado, reduciendo el riesgo a medida que se acerca la jubilación y aumentando la seguridad del ahorro.

El afiliado podrá elegir en qué Fondo Generacional se deposita su APV o Cuenta 2. El sistema de multifondos se mantendrá hasta marzo de 2027.

Licitación de Afiliados para Reducir Comisiones

Cada dos años, se licitará un 10% del total de afiliados no pensionados del sistema de forma aleatoria. La licitación adjudicará este grupo a la Administradora de Fondos de Pensiones (AFP) que oferte la menor comisión. El afiliado seleccionado tendrá un plazo de 30 días para decidir si desea formar parte del grupo licitado o mantenerse en su AFP actual, informándolo a través de los medios electrónicos que habilitará la Superintendencia de Pensiones.

Los afiliados seleccionados en el grupo licitado, ya sea que sean traspasados o decidan mantenerse en su AFP, no podrán ser considerados en ninguno de los 9 procesos de licitación siguientes. Los nuevos afiliados podrán elegir la AFP de su preferencia.

Comisiones Vinculadas al Rendimiento del Fondo

Las comisiones de las AFP ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo genera pérdidas, la comisión disminuirá un 15%. Por el contrario, si el fondo obtiene ganancias, la comisión puede aumentar hasta en un 15%. Este mecanismo busca alinear los incentivos de las administradoras con el objetivo de maximizar el beneficio para los afiliados.

Se establecen límites para las inversiones que las AFP realizan a través de terceros. No se podrán pagar con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, salvo excepciones para inversiones de baja o mediana capitalización.

Otras Modificaciones Relevantes

Sistema Único de Cobranza de Cotizaciones (SUCC)

A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC). Este sistema centralizará la responsabilidad de la cobranza de deudas previsionales que los empleadores tienen con las cotizaciones de sus afiliados, asumiendo dicha tarea en nombre de todas las AFP. El SUCC llevará a cabo los procesos de cobranza judicial y será seleccionado mediante licitación.

Eliminación de la Oferta Externa de Compañías de Seguro

Se elimina la oferta externa que podían realizar las Compañías de Seguro.

Ajuste de Pensiones por Retiro Programado

A partir del 01 de septiembre de 2025, quienes estén pensionados por Retiro Programado podrán ajustar su pensión. Mantendrán automáticamente su ajuste a 3 UF.

Rechazo del Autopréstamo

El llamado autopréstamo fue rechazado por el Congreso Nacional y no forma parte de la ley aprobada.

Mantenimiento de la Edad Legal de Jubilación

Se mantiene la edad legal de jubilación vigente: 60 años para mujeres y 65 años para hombres.

Herencia de Fondos

Lo ahorrado en la cuenta individual y/o voluntaria administrada por las AFP es heredable. También es heredable la Cotización con Rentabilidad Protegida. Lo que no es heredable es la cotización de 2,5% que se realiza directamente al Fondo Autónomo de Protección Previsional (FAPP) para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida.

Cotización para Independientes

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado. La reforma vincula los beneficios a la cotización, promoviendo la formalidad.

Pensión Garantizada Universal (PGU)

Se contempla un aumento de la Pensión Garantizada Universal (PGU) a $250.000 para pensionados de 82 años o más. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya se recibe la PGU, el ajuste es automático según el calendario.