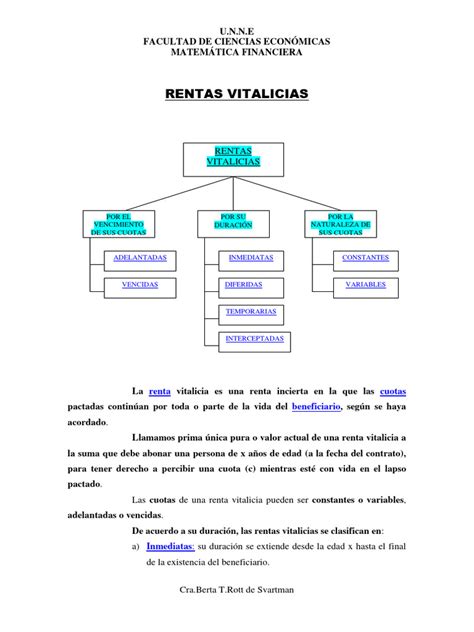

El cálculo de la renta vitalicia es un proceso complejo que busca equilibrar la suma inicial entregada por el rentista a una compañía de seguros con los pagos anuales que esta deberá realizar durante toda su vida. Este cálculo toma en consideración diversos factores actuariales y financieros para asegurar la sostenibilidad de los pagos a largo plazo.

Fórmula General del Cálculo de la Renta Vitalicia

Una representación matemática del cálculo de la renta vitalicia para una persona de 65 años sin beneficiarios legales se expresa como una suma que va desde la edad de 65 hasta una edad máxima de 110 años. Para cada uno de esos años, se multiplica la renta vitalicia anual (RV) por la probabilidad de que la persona esté viva (Px) y luego se divide por una tasa de interés especial (1 + TV) elevada a la potencia de la edad del rentista menos 65. Esto se realiza para ajustar el valor del dinero a lo largo del tiempo.

Adicionalmente, se suma una cuota mortuoria (CM), que consiste en un pago único en caso de fallecimiento del rentista. Este enfoque permite a la compañía de seguros determinar la cantidad de dinero que necesitará pagar al rentista anualmente, garantizando el cumplimiento de su promesa de pagos durante toda la vida del asegurado, al considerar su esperanza de vida y el valor temporal del dinero.

Factores Determinantes en el Cálculo de la Pensión en Chile

En Chile, el monto final de la pensión se calcula de acuerdo a diversas variables, principalmente:

- Ahorro total de la persona afiliada: El capital acumulado a través de cotizaciones obligatorias y ahorro voluntario.

- Años cotizados: La cantidad de meses o años durante los cuales se realizaron aportes al sistema de pensiones.

- Sueldo promedio: El promedio de las remuneraciones imponibles del afiliado.

- Tasa de reemplazo: Un porcentaje determinado por el Gobierno (actualmente del 60%) que representa la proporción de los ingresos anteriores al retiro de la persona.

- Tablas de mortalidad: La expectativa de vida de las personas, elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero, las cuales se actualizan cada 6 años.

- Modalidad de pensión: Puede ser Retiro Programado o Renta Vitalicia.

Consideraciones sobre el Ahorro Previsional

El monto actual acumulado a través de las cotizaciones obligatorias, sin considerar el ahorro voluntario, es el punto de partida. A partir de este saldo, junto con otros factores, se proyecta la evolución de la cuenta individual hasta la jubilación. Las cotizaciones obligatorias representan el 10% de la remuneración mensual imponible (con un límite de 66 UF), siendo el principal factor con el que los trabajadores construyen su pensión. Un factor importante para el crecimiento del ahorro previsional es cotizar de forma regular con la AFP.

También se considera el valor actualizado del Bono de Reconocimiento, emitido por el Estado, que representa los períodos de cotizaciones registrados en el antiguo régimen previsional.

Cálculo según la Modalidad de Pensión

Retiro Programado

Para la modalidad de Retiro Programado, el cálculo se basa en:

- Ahorros acumulados: Los fondos disponibles en la cuenta individual.

- CNU (Capital Necesario Unitario): Compuesto por factores como la composición del grupo familiar y sus edades, sexo y estado civil.

- Tablas de mortalidad: La expectativa de vida del afiliado y sus beneficiarios.

- Tasa de interés: Determinada por la Superintendencia de Pensiones.

Esta modalidad implica un recálculo anual en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Dos meses antes del recálculo, se informa a los pensionados por carta y correo electrónico, por lo que es crucial mantener los datos de contacto actualizados.

Renta Vitalicia

Para la Renta Vitalicia, el cálculo considera:

- Ahorros acumulados.

- Tipo de Renta Vitalicia: Puede ser Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, Renta Vitalicia Inmediata con Retiro Programado, o Renta Vitalicia Variable.

- Tablas de mortalidad: Se calcula la esperanza de vida del afiliado y la de sus familiares con derecho a pensión.

- Tasa de interés: Establecida por la Superintendencia de Pensiones.

Todos los montos de pensión, tanto de Retiro Programado como de Renta Vitalicia, se calculan en Unidades de Fomento (UF). Para optar a una Renta Vitalicia, el afiliado debe tener fondos suficientes en su cuenta individual para contratar una pensión igual o superior a la Pensión Básica Solidaria vigente ($158.339 para personas menores de 75 años).

Renta Vitalicia - Retiro Programado, o Pensión Garantizada | ¿Cuál Escoger para tu Futuro?

Simulaciones y Proyecciones de Pensión

Los datos personales ingresados en una simulación son confidenciales y se utilizan únicamente para esa sesión, sin compartirse con terceros. Es importante tener en cuenta que los resultados de estos ejercicios son simulaciones y pueden diferir del valor efectivo de la pensión, debido a factores como la rentabilidad de los fondos, la oportunidad y frecuencia de las cotizaciones, y las expectativas de vida.

El Simulador de Pensiones permite comparar la pensión obtenida en el actual Sistema de AFPs y Compañías de Seguro con la que se obtendría en un Sistema de Pensiones de Reparto, basado en los principios de Seguridad Social.

Sistemas de Reparto vs. Capitalización Individual

El actual sistema, basado en Cuentas Individuales, supone una Contribución Definida y un beneficio incierto, que depende de los montos ahorrados, la edad de la persona, si tiene cónyuge, los vaivenes del mercado, entre otros elementos.

Los Sistemas de Reparto, en cambio, se basan en esquemas de Beneficio Definido, que permiten conocer con anterioridad la tasa de reemplazo correspondiente de acuerdo con los años que la persona aportó. Estos sistemas siguen el principio de solidaridad intergeneracional, donde los ingresos de las cotizaciones de las personas activas se destinan a pagar las pensiones de los jubilados.

La propuesta de la Coordinadora Nacional de Trabajadoras/es NO+AFP, por ejemplo, corresponde a un Sistema de Reparto con financiamiento tripartito (trabajadores, empleadores y Estado) y de Reservas Técnicas. Se establece un sistema de beneficios definidos, donde cada mes y año cotizado se reconoce y relaciona directamente con una Tasa de Reemplazo definida por una Tabla de Pagos. Cada año cotizado tiene asociada una pensión mínima expresada como porcentaje del Salario Mínimo y una pensión máxima que deriva de aplicar la tasa de reemplazo de dicho nivel a 100 UF. Se propone una compensación a las mujeres a través de años adicionales de cotización, buscando reconocer el Trabajo Doméstico y de Cuidados.

Chile es uno de los pocos países en el mundo que no tiene un componente público en su pilar contributivo que incorpore solidaridad intra e intergeneracional, lo que limita la capacidad de establecer pensiones suficientes acordes a un nivel de vida digno. Al no existir un beneficio definido, la pensión final no depende directamente de los años cotizados, sino de múltiples factores exógenos.

Modalidades de Pensión en el Sistema de Capitalización Individual

El actual sistema de capitalización individual contempla cuatro modalidades de pensión:

- Renta Vitalicia Inmediata.

- Renta Temporal con Renta Vitalicia Diferida.

- Retiro Programado.

- Renta Vitalicia Inmediata con Retiro Programado.

Los montos de las pensiones por Renta Temporal y por Retiro Programado se recalculan anualmente, en el mismo mes calendario en que se devengó la pensión. Estos montos dependen tanto de la Tasa de Interés para el cálculo y recálculo de los Retiros Programados y Rentas Temporales, como del monto real del saldo de la cuenta de capitalización individual.

Actualmente, el simulador trabaja con la tasa oficial de Retiros Programados definida por la Superintendencia de Pensiones en 3,54% (abril 2025) y con la Tasa Media de Rentas Vitalicias de Vejez, de 3,28% (abril 2025). Esta tasa es publicada por la SP y por la CMF, y se ajusta automáticamente de forma trimestral si la diferencia absoluta entre la tasa vigente y la recalculada supera o iguala los diez puntos base (0,1%).

Es importante considerar que un porcentaje significativo de estas pensiones alcanzan un monto tan bajo que requieren un subsidio estatal para asegurar un monto mínimo garantizado, lo que podría mitigar el impacto de estos cambios.

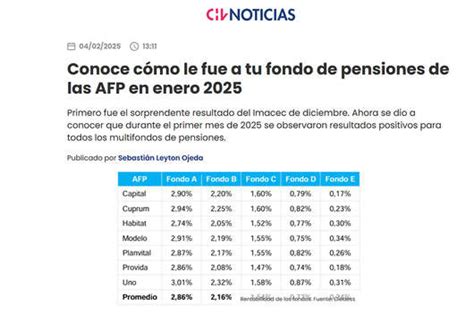

Tablas de Mortalidad y Rentabilidad de los Fondos

En el año 2002, a través de la Ley N° 19.795, se creó un sistema de Multifondos que establece que cada AFP administrará 5 fondos (A, B, C, D y E), los cuales se diferencian por los niveles de riesgo que asumen en los instrumentos en los que invierten. El fondo A es el más riesgoso y volátil, pero con mayor rentabilidad a largo plazo. Los fondos con menor rentabilidad a largo plazo son generalmente los más conservadores.

La próxima actualización de las tablas de mortalidad publicadas por la SP se espera que muestre un aumento en la esperanza de vida, tanto para mujeres como para hombres, lo cual incidirá en los cálculos de pensión. Otro elemento relevante es la rentabilidad futura de los fondos. Históricamente, el sistema ha logrado una rentabilidad del 8%, pero esta tendencia ha sido decreciente, proyectándose rentabilidades incluso inferiores al 4%.

Se utilizan proyecciones oficiales, como la desarrollada para el Fondo C de riesgo intermedio en el Documento de Trabajo N°61 "Proyección de los Fondos de Pensiones" de la Superintendencia de Pensiones. En un escenario optimista (5% de probabilidad), la rentabilidad real estimada es del 5,28%; en un escenario neutral (alta probabilidad), del 4,15%; y en un panorama pesimista (5% de probabilidad), del 3,03%.

Aspectos Normativos y Administrativos

Si a la fecha de notificación de una solicitud de calificación de invalidez, hubiera algún beneficiario con una solicitud en trámite, la Administradora informará a la Aseguradora para que lo considere como inválido total hasta recibir el dictamen correspondiente.

Es responsabilidad de la Administradora verificar que la póliza se emita de acuerdo con la normativa de la Superintendencia de Valores y Seguros y que contenga información fidedigna del afiliado y sus beneficiarios.

Para el traspaso de la prima, se considera el valor de la UF. El pago debe efectuarse mediante transferencia electrónica a la Compañía de Seguros. En casos excepcionales y justificados, si la Administradora no puede realizar la transferencia, el pago se hará con un cheque nominativo, situación que debe comunicarse a la Superintendencia en un plazo de 5 días hábiles. Si el pago es con cheque, este se entregará a la Aseguradora junto con un comprobante de pago, que será timbrado y firmado en señal de conformidad.

Para que las primas sean consideradas traspasos del mes, deben ser pagadas por las Administradoras mediante transferencia electrónica en un día hábil bancario del mes, con excepción del último día hábil bancario, donde la transferencia debe efectuarse dentro del horario bancario.

En caso de que el saldo de la cuenta no sea suficiente para cubrir la prima contratada por razones no imputables a la Administradora (ej., baja en el valor de la cuota), esta solicitará a la Compañía de Seguros el endoso de la póliza, ajustando el monto de la prima única y la pensión del afiliado, manteniendo el costo inicial por unidad de pensión. La Administradora verificará el endoso e informará al afiliado.

Si un afiliado fallece antes de la fecha de traspaso de la prima, el contrato quedará sin efecto y los fondos permanecerán en su cuenta individual.

Al traspasar la prima, la Administradora debe informar a la Compañía de Seguros de Vida un detalle del monto en UF traspasado, desglosado según las cuentas individuales y subsaldos. Respecto a los subsaldos acogidos a los Regímenes Tributarios General (RTG), del artículo 54 bis de la Ley sobre Impuesto a la Renta (R54) y de Excesos del artículo 54 bis (RTE), se deben informar por separado los montos en UF por capital invertido y rentabilidad.

La Administradora y la Aseguradora acordarán el formato y medio de envío de esta información, garantizando su corrección, oportunidad y seguridad.

Las pensiones de sobrevivencia serán al menos equivalentes a los porcentajes establecidos en el artículo 58 del D.L. 3. En el caso de pensiones de invalidez, si estas son inferiores al monto de la Pensión Básica Solidaria de Invalidez, operará el Aporte Previsional Solidario de Invalidez, si corresponde. Los pensionados de vejez de 65 años o más podrán acceder a la Pensión Garantizada Universal, si corresponde.

Si se trata de una renta fija, tanto la prima única como el monto de la pensión se expresarán en Unidades de Fomento (U.F.).

Las resciliaciones de contratos de renta vitalicia para afiliados en régimen de pago bajo esta modalidad anulan la selección de modalidad de pensión, pero no la condición de pensionado, y se mantendrán en retiro programado hasta optar por otra modalidad. Para el ingreso de fondos devueltos a la cuenta individual, la Administradora utilizará el valor cuota del día hábil anteprecedente a la fecha de recepción de los fondos y el valor de la U.F. correspondiente.