El debate sobre el sistema de Administradoras de Fondos de Pensiones (AFP) y los retiros de fondos previsionales ha sido un tema central en la discusión pública, especialmente en Chile. Diversos actores han planteado una serie de argumentos críticos, tanto sobre el funcionamiento intrínseco de las AFP como sobre las implicaciones de los retiros de fondos.

Críticas al Funcionamiento de las AFP

Ineficiencia y Bajas Pensiones

Después de más de 35 años de funcionamiento, las AFP han sido calificadas como instituciones ineficientes, caras e incapaces de pagar pensiones dignas. El promedio de las pensiones que pagan las AFP es inferior a los $200 mil. Una de las principales revelaciones de estudios recientes es la "profunda decepción de la ciudadanía con el sistema de AFP dada la baja rentabilidad y las comisiones cobradas".

Priorización del Mercado de Capitales sobre las Pensiones

Como han reconocido sus propios defensores, las AFP nacieron para desarrollar el "mercado de capitales" y no como un sistema previsional. Esto lleva a una situación en la que cualquier modificación en el marco de este sistema no mejora las pensiones de los actuales y futuros jubilados. La estrategia de las AFP de pagar mejores pensiones se funda en dos ejes: mayor ahorro y altas rentabilidades de los ahorros de los trabajadores. Sin embargo, dadas las características del empleo chileno, resulta difícil que la gente pueda ahorrar más, y los analistas serios señalan que en los próximos años las rentabilidades caerán considerablemente, dada la contracción económica mundial.

Naturaleza Comercial de las AFP

Es inadmisible que las AFP operen como Sociedades Anónimas (S.A.), ya que la seguridad social debe ser un derecho fundamental y no un negocio. Las personas que participaron en un estudio perciben que el modelo que gestionan las administradoras de fondos de pensiones “beneficia más a las AFP que a los propios cotizantes”. Marcel agregó que los retiros aumentan las utilidades de la industria.

Impacto de los Retiros de Fondos Previsionales

Socava los Ahorros y Genera Bajas Pensiones

Los retiros socavan los ahorros de los trabajadores para financiar sus pensiones. Según Marcel, si hoy las pensiones son bajas, de aprobarse un cuarto retiro serían aún menores. Los retiros son un despojo de los fondos previsionales de los trabajadores y contribuyen a un empobrecimiento de los mismos, especialmente en la perspectiva de la vejez. Según datos de la Superintendencia de Pensiones, al 1 de abril pasado, 11.264.840 afiliados habían hecho algún retiro, sumando un total de US$ 51.769 millones, mientras que 4.067.840 personas agotaron su saldo de ahorro.

Beneficia a los Más Ricos

Quienes pueden acceder a los retiros son quienes más recursos tienen. Hasta ahora, más de 4 millones de personas retiraron el total de su saldo producto de los primeros tres retiros, por lo que quienes podrían retirar en nuevas instancias serían quienes tienen más recursos.

Liquidaciones Masivas de Activos y Afectación del Valor de los Fondos

Los retiros obligan a liquidaciones repentinas y masivas de activos. Marcel afirmó que con las ventas de activos, los retiros han impactado el valor de los fondos de pensiones, especialmente aquellos con mayor proporción en instrumentos de renta fija. La presidenta del Banco Central, Rosanna Costa, declaró que el retiro acotado tiene el efecto de “jibarizar el mercado de capitales de largo plazo”, agregando que “tiene un efecto estructural adverso” en el mismo horizonte de tiempo.

Alza en la Inflación

El impacto en la inflación ha sido uno de los temas más tratados en las sesiones. Luego de que a marzo de este año la inflación acumulada en 12 meses llegara a 9,4%, el ministro de Hacienda dijo que con un nuevo retiro esta podría escalar hasta 16%, lo que afecta principalmente a los 6 millones de personas que no podrían acceder a un nuevo retiro porque no tienen fondos. Los retiros producen inflación y esta afecta el poder adquisitivo de los salarios. La presidenta del Banco Central y el ministro de Hacienda estimaban los efectos de un quinto retiro en cinco puntos adicionales de inflación, lo que redunda en un deterioro del poder adquisitivo de los salarios. La inflación es un impuesto contra el trabajo asalariado.

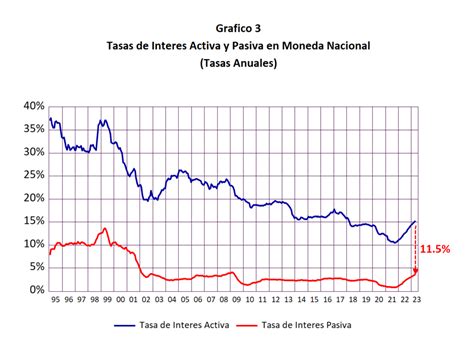

Aumento de Tasas de Interés y su Impacto

Los retiros generan un fuerte aumento de las tasas de interés de largo plazo. Marcel indicó que se están generando problemas en el financiamiento de largo plazo, lo que afecta directamente las tasas de los créditos hipotecarios. Sumando aumentos de tasas de interés, de la UF y el acortamiento de los plazos a los que los bancos están otorgando estos créditos, un dividendo hipotecario podría aumentar más de 62%. Hacienda calcula que la mayor tasa de interés haría que eventualmente todos los años se termine pagando aproximadamente US$2.500 millones más de intereses de la deuda pública.

Alto Costo Fiscal

Los retiros tienen un alto costo fiscal. Se estima una menor recaudación por Impuesto Global Complementario equivalente a US$640 millones, lo que se compensa parcialmente por la mayor recaudación de IVA por US$540 millones producto del mayor consumo. En el largo plazo, el Ministerio de Hacienda calcula que la mayor tasa de interés haría que eventualmente todos los años se termine pagando aproximadamente US$2.500 millones más de intereses de la deuda pública.

Daño al Programa de Reformas y Desvío del Debate

Los retiros debilitan los planes más ambiciosos de una reforma previsional al instalar una visión individualista del sistema de pensiones, planteó Marcel en su presentación. La insistencia en los retiros de ahorros previsionales solo corresponde a un afán demagógico y populista que nos aleja y no nos acerca a la solución de los graves problemas sociales que aquejan al país. El Presidente Boric ha señalado que “es necesario pasar a los temas de fondo”, como la reforma previsional, y “terminar con la pretensión de que a través de los ahorros personales de los chilenos se puede resolver crisis o desigualdades extremas”.

Inconsistencia con la Seguridad Social

La seguridad social es ahorro obligatorio. Si los ahorros se transforman en ahorro voluntario, deja de ser seguridad social. La inconsistencia mayor radica en los sectores que se dicen “progresistas” y que alegan en favor de la seguridad social de la boca para afuera. Los retiros son consecuencia de un resquicio constitucional y eso resiente el funcionamiento del Estado democrático de derecho.

Generación de Más Retiros

Los retiros generan más retiros. Siempre habrá emergencias y necesidades, lo importante es entender que no es echando mano de los fondos previsionales de los trabajadores que haremos frente a las necesidades y demandas sociales. Los retiros nos conducen por un camino de mediocridad, resienten el ahorro, la inversión y el crecimiento. Los retiros afectan el mercado de capitales y el mercado de capitales es ahorro nacional.

Propuesta de un Sistema de Seguridad Social Alternativo

Características del Sistema Propuesto

Frente a las críticas al sistema de AFP, se propone un Sistema de Seguridad Social de reparto, público, financiado tripartitamente y que sea solidario. Esto significa que los aportes mensuales de los trabajadores activos, más los empleadores y el Estado, servirían para pagar las pensiones de los pasivos. Así funcionan la mayoría de los países modernos, con 150 países adoptando sistemas de reparto, de los cuales solo 30 han incorporado un componente de capitalización y solo 9 tienen uno similar al de Chile. Países como EE.UU, Canadá, Japón, Alemania, Inglaterra, Francia, Italia y toda Europa operan con sistemas de reparto.

Desmitificando Argumentos en Contra del Sistema de Reparto

"Los sistemas de reparto están quebrados"

Esta afirmación es falsa y corresponde a demagogia y propaganda. Los sistemas de reparto no especulan con los ahorros; reciben las cotizaciones mensuales y las destinan a pagar pensiones. Cuando hay excedentes, como los más de 2.200 millones de dólares anuales en el caso chileno, estos se destinan a aumentar el Fondo de Reservas para eventualidades y una parte se invierte en lo que hoy se denomina “rentabilidad social”.

Cambios Demográficos

Se ha usado como argumento para cuestionar los sistemas de reparto los cambios demográficos. Actualmente, los chilenos tienen una relación de 5 activos por un pasivo, una relación muy favorable para cambiar a un sistema de reparto. Recién en 35 años más, manteniendo constantes las características demográficas de Chile, se llegará a una relación de 2,3 activos por un pasivo, lo que requerirá ajustes en las prestaciones, como aumentar las cotizaciones o modificar la edad de jubilación, pero no ahora.

"Expropiación de Ahorros"

Es falso que se pretenda "expropiar" los ahorros de las cuentas individuales. Cada trabajador pasaría con lo ahorrado en su cuenta personal al nuevo sistema, sin expropiación como la ocurrida en 1981.

"Subsidio a quienes nunca han cotizado"

Otro argumento inexacto esgrimido para descalificar es que los sistemas de reparto subsidian a los que nunca han cotizado. Sin embargo, en Chile, más del 50% de los trabajadores gana menos de $400 mil mensuales, y más del 60% tiene en sus cuentas individuales de la AFP menos de $60 millones, con lo cual su pensión final será inferior a los $300 mil.

Necesidad de una Reforma Previsional Integral

El equipo ejecutor de un estudio concluye que “existe un amplio consenso entre la ciudadanía respecto de que el sistema actual de pensiones no garantiza un monto suficiente para que a futuro los pensionados vivan un retiro en condiciones favorables y dignas”. Junto a ello, los ejecutores del estudio “coinciden en la necesidad de gestionar más y mejores condiciones para las mujeres para suplir las lagunas previsionales que implican la maternidad y las labores de cuidadoras que en ellas culturalmente recaen”. Se propone que el objetivo de proveer pensiones es que “permitan a los jubilados mantener un nivel de vida razonable y no caer en la pobreza”. El debate y las iniciativas legislativas sobre retiros de fondos previsionales no están concluidos.