Compromiso y Acceso a Servicios Digitales en AFP Capital

Enfocados en tus sueños, nos esforzamos por ser la AFP que realmente te entiende. Queremos que realices tus trámites y consultas de forma rápida, cómoda y sin la necesidad de salir de tu casa.

Tu Sitio Privado: Gestión de Ahorros y Trámites Online

Con una clave, podrás ingresar a tu sitio privado para estar al tanto de tus ahorros, modificar tus datos, descargar certificados o realizar transacciones. Si es la primera vez que accedes al sitio o necesitas recuperarla, puedes solicitarla. Para ello, por favor, ingresa tu RUT y sigue las instrucciones. Si dentro de 2 minutos aún no te llega el mensaje de texto con tu clave, es posible que tu número no esté habilitado para recibir mensajería automatizada.

Además, desde tu sitio privado puedes revisar el estado de tus solicitudes.

Información Detallada sobre el Pago de Pensiones

Desde ahora, los afiliados pueden acceder a toda la información de su pago de pensión directamente desde su sitio privado. Este servicio permite revisar los detalles de su último pago y próximo pago, así como descargar o enviar a su correo los comprobantes que requieran.

Además, si desean agregar o cambiar su vía de pago de pensión a una cuenta bancaria, AFP Capital ha disponibilizado un acceso directo para realizarlo totalmente en línea.

Pasos para Acceder a la Información de Pago de Pensión:

- Ingresa a tu sitio privado.

- En el menú lateral izquierdo, dirígete a “Pensiones”.

- Accede a “Información pago de pensión”.

Tutorial: Actualización de Datos de Pago

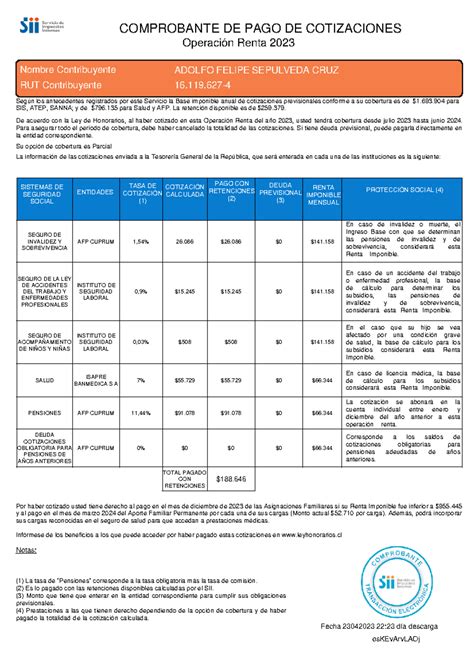

Marco General de Cotizaciones y Comisiones en el Sistema de Pensiones

Tipos de Cotizaciones Previsionales

El sistema previsional establece diferentes tipos de cotizaciones que sustentan los ahorros y beneficios de los afiliados:

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

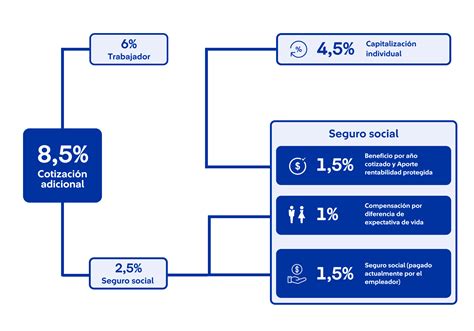

- Cotización adicional o comisión: Es un porcentaje por depósito de cotizaciones, la cual es destinada al financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

- Nueva cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización comienza con una tasa inicial del 1% y aumentará cada año por un período de nueve años, hasta alcanzar el 7% de la remuneración de la trabajadora o el trabajador. Este nuevo aporte se sumará al actual que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Comisiones de las AFP y Elección del Afiliado

Las administradoras de fondos de pensiones (AFP) cobran a sus afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria que tiene esa persona en la AFP. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales.

Sin embargo, en el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público, a través de un panel, tablero o pizarra que deben mantener actualizado.

Aspectos Legales y Financieros de la Recaudación

Pago de Cotizaciones: Plazos y Responsabilidades

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones.

Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Es crucial destacar que las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Rol del Servicio de Impuestos Internos (SII)

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar la afiliada o el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

La cobertura del Seguro de Invalidez y Sobrevivencia (SIS) se extiende a:

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Sin embargo, también tienen la opción de eximirse de cotizar para pensión, lo cual deben manifestar por escrito tanto a su empleadora o empleador, como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.

Opciones de Ahorro Adicional y Elección de Multifondos

Cuentas de Ahorro Voluntario

Para complementar los ahorros previsionales, existen opciones como:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede ser abierta en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Elección y Restricciones de Multifondos

Los afiliados pueden distribuir su dinero entre dos de los cinco multifondos, con el porcentaje que deseen. Sin embargo, la ley establece ciertas restricciones para la elección del tipo de fondo de pensiones, de acuerdo con la edad del afiliado.

Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio. En su lugar, pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Asignación de Nuevos Afiliados y Licitaciones

Para proteger a las personas y fomentar la competencia, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP).

Si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

AFP Capital y la Implementación de la Reforma Previsional 2025

María Paz Abarca, gerente de Pensiones y Operaciones de AFP Capital, se refirió a los profundos cambios que experimenta la industria previsional y cómo la institución está afrontando la implementación de la Reforma Previsional 2025. En una entrevista con "Mentes del Mercado" de El Mercurio Inversiones, Abarca destacó que esta reforma representa “el cambio más estructural de los últimos 40 años”.

Desde AFP Capital, se ha desplegado un trabajo transversal para adaptar los procesos internos a las nuevas exigencias del sistema. La gerente detalló que “desde el inicio del proyecto de ley conformamos equipos interdisciplinarios y hoy contamos con seis mesas de trabajo enfocadas en áreas clave como recaudación, cobranza, seguro social AFP, tecnología, canales y clientes, e inversiones”.

Desafíos y Avances en la Implementación

Uno de los principales desafíos ha sido cumplir los plazos de implementación, dado que varios cambios deben realizarse de manera simultánea. Abarca señaló que “en los últimos meses hemos tenido que trabajar prácticamente 24/7 para implementar modificaciones relevantes, como el aumento de la cotización, los ajustes en los sistemas de cobranza y el incremento de la PGU para mayores de 82 años”.

La ejecutiva enfatizó el carácter colaborativo del trabajo con la Superintendencia de Pensiones, destacando la coordinación permanente para definir los detalles normativos y operativos de la reforma previsional.

Impacto en los Afiliados y Herramientas de Acompañamiento

En relación con el impacto directo para los afiliados, el aumento de la cotización previsional ya es visible. AFP Capital ha desarrollado diversas herramientas de información y acompañamiento, incluyendo “más de 50 emisiones de nuestro streaming sobre educación previsional, cápsulas informativas y una herramienta llamada Consulta Reforma de Previsional, que permite a los afiliados revisar si califican para el beneficio por años cotizados”.

Próximos Hitos de la Reforma

De cara a los próximos hitos, María Paz Abarca adelantó que los pasos clave serán la implementación del bono por años cotizados y la compensación por diferencia de expectativa de vida para mujeres, además del Sistema Único de Cobranza y la incorporación de los fondos generacionales. “Ya estamos realizando pruebas con el IPS y las compañías de seguros para que los pensionados reciban estos beneficios desde enero de 2026”, concluyó.

Tutorial: Actualización de Datos de Pago

Cálculo de la Pensión (PAFE)

La Pensión de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

tags: #area #de #recaudacion #afp #capital