El sistema de Administradoras de Fondos de Pensiones (AFP) ha experimentado una serie de modificaciones significativas con la publicación de la Ley N° 21.735, la reforma al Sistema de Pensiones, el 26 de marzo de 2025. Su implementación será gradual y se complementará con diversos reglamentos y circulares que publicarán los Ministerios de Hacienda, Trabajo y Previsión Social, así como la Superintendencia de Pensiones (SP).

Cambios en las Cotizaciones Previsionales

La reforma introduce importantes novedades en la estructura de las cotizaciones, tanto para trabajadores como para empleadores.

Cotización Obligatoria del Trabajador

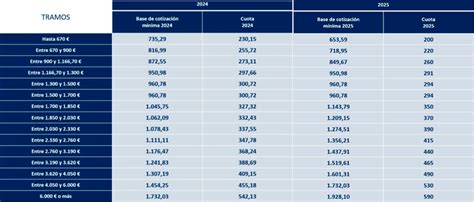

- Se mantiene una cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Adicionalmente, se cobra una comisión por depósito de cotizaciones, la cual se destina al financiamiento de la AFP e incluye el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

Cotización de Cargo del Empleador

Una de las innovaciones centrales es la implementación de una cotización de cargo del empleador, que asciende a un 8,5% de la remuneración imponible del trabajador.

- Un 1,5% de esta cotización se destinará al Fondo Autónomo de Protección Previsional (FAPP), una institución pública creada por la reforma.

- La Ley N° 21.735 establece una nueva cotización adicional que comienza con una tasa inicial del 1% y aumentará cada año, por un periodo de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se sumará al aporte actual que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

- A partir de agosto de 2045, la cotización a las cuentas de capitalización individual aumentará en un 0,15% al año, para llegar al 6% al año 2054. Este aumento de cotización es financiado por el empleador.

- Para los trabajadores independientes, enterar la cotización adicional es de carácter voluntario, mientras que los trabajadores dependientes contribuyen de forma obligatoria.

Cotizaciones Voluntarias

El sistema también contempla opciones de ahorro voluntario para complementar las pensiones:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede ser en una AFP, compañía de seguros de vida (CSV), banco, administradora de fondos mutuos, de fondos de inversión, de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

El Fondo Autónomo de Protección Previsional (FAPP)

El Fondo Autónomo de Protección Previsional (FAPP) es una de las instituciones clave introducidas por la reforma, concebido como un organismo autónomo del Estado para la administración del 1,5% de la cotización del empleador.

Mecanismo de Reconocimiento y Resguardo de la Cotización del 1,5%

El FAPP deberá registrar la cotización del 1,5% destinada a este fondo, la cual se acumulará en bonos y será devuelta cuando la persona se jubile. Este bono, denominado bono de seguridad previsional, será un título emitido a favor del afiliado, con características de intransferible, inembargable y heredable. Al cumplimiento de la edad legal de jubilación, el bono de seguridad previsional será canjeado por un bono amortizable con interés, y será devuelto en 240 cuotas (20 años). El FAPP deberá disponibilizar en su sitio web la información correspondiente a cada afiliado.

Nuevas Disposiciones para la Constitución y Operación de AFPs

La nueva normativa también establece requisitos y regulaciones más estrictas para la creación y funcionamiento de las AFP, buscando fortalecer la gestión y el resguardo de los fondos.

Regulación de Nuevas AFPs (NCG N° 354)

La Norma de Carácter General (NCG) N° 354 regula la constitución, autorización por parte del organismo regulador y puesta en marcha de una nueva AFP. Podrán constituir una AFP las administradoras generales de fondos (AGF) no filiales de una entidad bancaria y las cooperativas de ahorro y crédito, instituciones fiscalizadas por la Comisión para el Mercado Financiero (CMF). También las cajas de compensación de asignación familiar, cuyo fiscalizador es la Superintendencia de Seguridad Social (Suseso), siempre que cumplan con determinados requisitos legales y cuenten con la autorización de su respectivo regulador sectorial. Asimismo, podrán formar una AFP aquellas personas naturales o jurídicas, nacionales o extranjeras, que cumplan con la regulación para ese fin.

Capital Mínimo y Requisitos de Gestión

La nueva norma regula la implementación del cambio legal en el capital mínimo requerido para la formación de una AFP, el que ahora es de 50.000 Unidades de Fomento (UF). La Ley N° 21.735 introduce requisitos mínimos de experiencia para la mayoría de los integrantes del directorio de una nueva AFP, y lo mismo para el equipo principal de profesionales y ejecutivos principales que desarrollarán la gestión de inversiones de los Fondos de Pensiones. En la NCG N° 354 se define que los ejecutivos principales de inversiones considerarán al gerente de inversiones o su equivalente y al responsable de riesgos en materia de inversiones. El gerente de inversiones deberá contar con un mínimo de siete años de experiencia en administración de activos. Respecto del equipo principal de profesionales y el responsable de riesgos en materia de inversiones, señala que deberán contar, cada uno, con una experiencia acumulada de, al menos, cinco años en administración de activos, en entidades que administren, como mínimo, US$ 1.000 millones.

Exigencias a Accionistas Fundadores

Los antecedentes con que deberán contar los accionistas fundadores de una AFP también son abordados por la NCG N° 354, incorporando requisitos específicos según se trate de una filial de una AGF, de una cooperativa de ahorro y crédito, o de una caja de compensación de asignación familiar. Lo anterior se complementa con una nueva exigencia: incorporar una carta Gantt detallada de las etapas de implementación de la nueva AFP, explicitando las funciones que desarrollará por cuenta propia y las que serán subcontratadas.

Inicio de Operaciones

En concordancia con lo dispuesto por la misma ley, la norma de la SP señala que, para iniciar operaciones, la nueva AFP deberá tener previamente constituido su directorio y contratado al equipo de profesionales y ejecutivos de inversiones. Se suma que deberá contar con procedimientos detallados para realizar los procesos operacionales y de administración de cuentas, de inversiones, de beneficios y entrega de prestaciones, mismo criterio que aplicará para los procesos de servicio a las personas afiliadas, publicidad y ventas.

Transformación de los Fondos de Inversión y Gestión de Afiliados

El sistema previsional evoluciona hacia una estructura más adaptada a la edad de los afiliados, junto con mecanismos para fomentar la competencia.

De Multifondos a Fondos Generacionales

Los Multifondos actuales (A, B, C, D y E) se mantendrán hasta marzo de 2027. A partir del 01 de abril de 2027, estos serán reemplazados por los Fondos Generacionales, diseñados para facilitar que los Afiliados estén en el Fondo adecuado según su edad, adaptándose con el tiempo a medida que se acercan a su edad de jubilación. El afiliado podrá elegir en qué Fondo Generacional se deposita su APV o Cuenta 2.

Restricciones en la Elección de Fondos por Edad

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Licitación de Nuevos Afiliados

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP. Cada 2 años se licitará un 10% del total de afiliados no pensionados del sistema, de forma aleatoria, para incorporarlos a la AFP que oferte la menor comisión. Si resultan seleccionados, los afiliados recibirán un aviso y tendrán 30 días para rechazar el traspaso y seguir en su AFP actual, a través de los medios electrónicos que pondrá a disposición la Superintendencia de Pensiones. Los afiliados seleccionados en el grupo licitado (sea que fueron traspasados o hayan decidido mantenerse en su AFP) no podrán ser considerados en ninguno de los 9 procesos siguientes. En caso de que la licitación de cartera de nuevas y nuevos afiliados sea declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema, aunque los nuevos afiliados podrán elegir la AFP de su preferencia.

Mejoras en Beneficios y Ajustes de Pensión

La reforma introduce directamente nuevos beneficios y mecanismos de ajuste para las pensiones.

Aumento al Monto de la Pensión Mensual

El monto de la pensión aumentará mensualmente en hasta 0,1 UF por cada año cotizado (12 meses), de forma vitalicia y con un tope de 2,5 UF, partiendo desde 0,25 UF. Este incremento, que puede significar aproximadamente $4.000 adicionales, será pagado automáticamente junto a la pensión si se cumplen los requisitos, siendo el principal tener 65 años. El beneficio comenzará a pagarse a partir del 02 de enero de 2026. Para el cálculo, los períodos cotizados se contabilizan desde la última cotización pagada hacia atrás, y el monto del beneficio se calculará proporcionalmente conforme al tiempo efectivamente trabajado. Esta norma rige solo para las cotizaciones adicionales de cargo del empleador que se deben enterar a partir del 01 de agosto de 2025.

Compensación por Expectativas de Vida

Esta compensación corresponderá al diferencial de pensión entre un hombre y una mujer a los 65 años de edad, que cuenten con el mismo monto ahorrado y el mismo grupo familiar. En el caso de las pensionadas de vejez, se paga solo un porcentaje del monto de la compensación si se pensiona con anterioridad a los 65 años, y no se paga si se pensiona con anterioridad a los 60 años. El pago de este beneficio comenzará a partir del 02 de enero de 2026.

Ajuste de Pensiones por Retiro Programado

A partir del 01 de septiembre de 2025, quienes estén pensionados por Retiro Programado podrán ajustar su pensión. Mantendrán automáticamente su ajuste a 3 UF.

Gestión de Cobranza y Herencia de Fondos

Se implementan nuevas herramientas para la gestión de deudas previsionales y se aclara la heredabilidad de los distintos tipos de fondos.

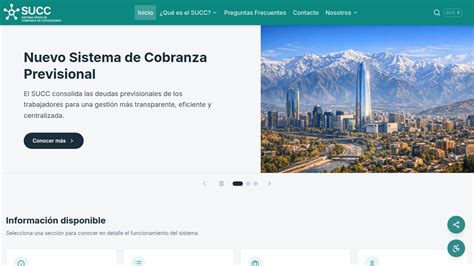

Sistema Único de Cobranza de Cotizaciones (SUCC)

Hoy cada AFP debe gestionar las deudas que los empleadores tienen con las cotizaciones de sus afiliados. A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC) que tomará esa responsabilidad a nombre de todas las AFP. Este sistema llevará a cabo los procesos de cobranza judicial y será elegido por medio de una licitación. Es importante destacar que los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Heredabilidad de Fondos

Lo ahorrado en la cuenta individual y/o voluntaria administrada por las AFP es heredable. También es heredable la Cotización con Rentabilidad Protegida. Lo que no es heredable es la cotización de 2,5% que se realiza directamente al Fondo Autónomo de Protección Previsional (FAPP) para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida.

Otros Aspectos Relevantes del Sistema

Edades de Jubilación

Se mantiene la edad legal de jubilación vigente, de 60 años para mujeres y 65 años para hombres.

Seguro de Invalidez y Sobrevivencia (SIS)

Este seguro cubre a trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios. Las trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año.

Información al Público y Fiscalización

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público a través de un panel, tablero o pizarra que debe mantenerse actualizado. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Para los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. En cuanto a la asesoría previsional, quienes la brinden deberán informar a la afiliada o el afiliado el monto de los honorarios o de la comisión que cobrará, y entregar un informe final escrito con la recomendación o sugerencia entregada de manera clara y explícita.

La Pensión Autofinanciada de Referencia (PAFE)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Propuestas Rechazadas

Cabe destacar que el llamado autopréstamo fue rechazado por el Congreso Nacional y no forma parte de la ley de reforma previsional.