El sistema previsional chileno, administrado principalmente por las Administradoras de Fondos de Pensiones (AFP), es un modelo de capitalización individual que ha evolucionado significativamente desde su instauración. Este sistema busca proporcionar seguridad social a los trabajadores, cubriendo pensiones por vejez, invalidez y sobrevivencia, y se compone de diversos pilares y mecanismos que determinan cómo se ahorra y, fundamentalmente, cómo se distribuyen los fondos acumulados a lo largo de la vida laboral.

Componentes del Sistema Previsional Chileno

El Sistema Previsional Chileno se compone de cuatro subsistemas principales: salud, seguridad y salud en el trabajo, régimen de desempleo y cesantía, y sistema de pensiones. A su vez, el Sistema de Pensiones (SP) está integrado por el sistema de pensiones de las Fuerzas Armadas, de Orden y Seguridad Pública y Gendarmería de Chile, y el sistema civil de pensiones, que aplica el modelo de capitalización individual.

Cotizaciones Obligatorias

La base del sistema de capitalización individual se financia con los ahorros realizados por cada trabajador. Existen diferentes tipos de cotizaciones obligatorias:

- Cotización obligatoria del 10%: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). Esta cotización es depositada mes a mes en una cuenta de capitalización individual, que son administradas por las AFP. Estos ahorros son propiedad del trabajador/a y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual.

- Cotización adicional o comisión por depósito de cotizaciones: Es una comisión que las AFP cobran por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. Es destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS), que actualmente corresponde a un 1,15% aproximadamente. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización comienza con una tasa inicial del 1% que aumentará cada año, por un período de nueve años, hasta llegar al 7% de la remuneración de la o el trabajador. Esta nueva cotización se suma al actual aporte que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS). Posteriormente, la ley establece una cotización de cargo del empleador de un 8,5% de la remuneración imponible del trabajador. De este porcentaje, el 1,5% se destina al Fondo Autónomo de Protección Previsional (FAPP), una institución pública creada por la Reforma. A partir de agosto de 2045, la cotización a las cuentas de capitalización individual aumenta en un 0,15% al año, para llegar al 6% en el año 2054, siendo este aumento financiado por el empleador.

Cotizaciones Voluntarias y Ahorro Adicional

Además de las cotizaciones obligatorias, el sistema permite a los trabajadores realizar ahorros adicionales para mejorar sus futuras pensiones:

- Cuenta de Ahorro Previsional Voluntario (APV): Es un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile. Esto le permite al trabajador/a, dependiente o independiente, en forma individual o colectiva, aumentar sus fondos y contar con una mejor pensión al momento de su retiro. El APV puede ser abierto en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario (Cuenta 2): Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

- Otros recursos: Existen otros recursos que pueden sumarse al ahorro de la cuenta de capitalización individual, como el ahorro voluntario y el saldo de la cuenta de cesantía.

Funcionamiento y Administración de las AFP

Rol de las Administradoras de Fondos de Pensiones

Las AFP administran las cotizaciones obligatorias de los trabajadores, descuentan una comisión por administración y por el seguro de invalidez y sobrevivencia. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si la licitación de cartera es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema. Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias, a través de un panel, tablero o pizarra que debe mantenerse actualizado.

AFP: ¿Qué son, cómo funcionan y cuál elegir?

Gestión de Deudas y Recaudación

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si la o el empleador está atrasado, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de término de la relación laboral, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Hoy, cada AFP debe gestionar las deudas que los empleadores tienen con las cotizaciones de sus afiliados. A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC) que tomará esa responsabilidad a nombre de todas las AFP. Este sistema llevará a cabo los procesos de cobranza judicial y será elegido por medio de una licitación.

Modalidades de Pensión y su Distribución

El monto de la pensión es financiado con los recursos que cada trabajador haya acumulado en su cuenta previsional a lo largo de su vida laboral.

Pensión de Vejez y Retiro Programado

La Pensión Autofinanciada de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

En el caso del Retiro Programado, el monto mensual obtenido como pensión se va descontando del saldo en la cuenta de ahorro administrada por la AFP. Cada año se efectúa un recálculo de la pensión por Retiro Programado, que toma en cuenta el saldo y los años proyectados de desahorro. Esto significa que la distribución de los fondos se realiza de forma dinámica y no fija en un número determinado de años, sino que se ajusta anualmente a la esperanza de vida del pensionado y al saldo remanente. Para el caso de bonos como el bono de seguridad previsional, se establece que será devuelto en 240 cuotas (20 años) al cumplimiento de la edad legal de jubilación.

Una persona que fallece estando en Retiro Programado deja pensión de sobrevivencia si sus beneficiarios son su cónyuge y/o hijos menores de 18 años (o de 24 años si están estudiando), entre otros descritos en el artículo 5 del DL 3.500. Solo si no hay beneficiarios legales, su saldo queda como herencia para sus herederos legales. Lo ahorrado en la cuenta individual y/o voluntaria administrada por las AFP es heredable, al igual que la Cotización con Rentabilidad Protegida. Lo que no es heredable es la cotización del 2,5% que se realiza directamente al Fondo Autónomo de Protección Previsional (FAPP) para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida.

Otras Modalidades de Pensión

- Pensión de Vejez Anticipada: La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 150% de la pensión mínima de vejez garantizada por el Estado.

- Pensión de Vejez Anticipada por Trabajos Pesados: Es la pensión a la que tiene derecho el trabajador dependiente, regulados por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, permitiéndole obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

- Pensión de Invalidez: Acceden a ella trabajadores/as afiliados al Sistema, entre los 18 y 65 años, no pensionados por vejez, que pasen una evaluación médica que los declare con una discapacidad del 50% o más de sus capacidades físicas o mentales. El monto se financia con recursos previsionales ahorrados y el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos (cónyuge, madre o padre de hijos de filiación no matrimonial, hijos).

- Renta Vitalicia: Modalidad donde el total de los fondos se traspasa a una Compañía de Seguros, que paga una pensión fija de por vida. En esta modalidad, el monto máximo a pagar a un asesor previsional es 1,5% de los fondos previsionales del afiliado, con un tope de 60 UF.

Reforma y Evolución del Sistema Previsional

Hitos Históricos y Reformas Anteriores

La historia del sistema previsional chileno comienza en la primera década del siglo XX con las Cajas de Previsión y el sistema de reparto, donde los fondos de los trabajadores activos financiaban a los pasivos. En 1980, con el Decreto Ley (DL) 3500 y 3501, se crearon las Administradoras de Fondos de Pensiones (AFP), transformando el sistema a uno de capitalización individual. Con el regreso a la democracia, se aplicaron reformas para reforzar el sistema: Aylwin modificó el promedio de rentabilidad, Frei incorporó la "rentabilidad negativa" y Lagos promovió la flexibilización del ahorro voluntario y creó los Multifondos en 2002, permitiendo a los cotizantes escoger el tipo de fondo según riesgo y rentabilidad. En 2004, la Ley de Rentas Vitalicias impactó en el cálculo de pensiones al considerar una mayor esperanza de vida.

La ex presidenta Michelle Bachelet, en su primera administración, eliminó mecanismos de rentabilidad mínima y derogó el artículo de compensación por pérdidas. Sin embargo, su Reforma Previsional de 2008 (Ley N° 20.255, conocida como Comisión Marcel) fue crucial, introduciendo el "Pilar Solidario" con beneficios como aportes previsionales solidarios de vejez e invalidez y el "bono por hijo", permitiendo a personas sin ahorros previos acceder a una pensión básica. En 2014, la Comisión Asesora Presidencial sobre el Sistema de Pensiones (Comisión Bravo) fue creada para diagnosticar y proponer soluciones a las deficiencias del sistema.

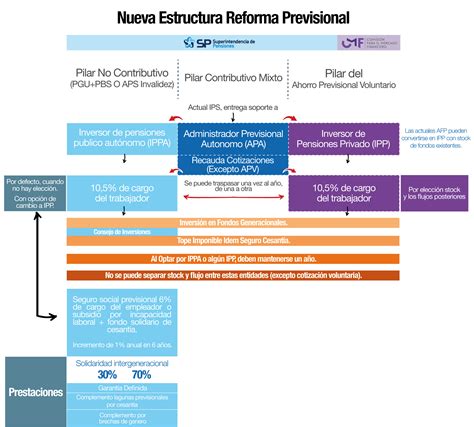

Ley N° 21.735: La Reforma Previsional Reciente

El 26 de marzo de 2025, se publicó la reforma al Sistema de Pensiones (Ley N° 21.735). Su implementación será gradual y debe complementarse con reglamentos y circulares. Algunos de sus puntos clave incluyen:

- Cotización de Cargo del Empleador: Se establece una cotización del 8,5% de la remuneración imponible del trabajador, de la cual el 1,5% se destina al Fondo Autónomo de Protección Previsional (FAPP).

- Fondo Autónomo de Protección Previsional (FAPP): Institución pública que registrará la cotización del 1,5% de cargo del empleador, un bono de seguridad previsional intransferible, inembargable y heredable que, al jubilar, será canjeado por un bono amortizable con interés, devuelto en 240 cuotas (20 años).

- Compensación por Expectativas de Vida: Corresponderá al diferencial de pensión entre un hombre y una mujer a los 65 años de edad, que cuenten con el mismo monto ahorrado y el mismo grupo familiar. Se comienza a pagar a partir del 02 de enero de 2026.

- Fondos Generacionales: Los actuales multifondos (A, B, C, D, E) serán reemplazados por fondos generacionales. El afiliado podrá elegir en qué Fondo Generacional se deposita su APV o Cuenta 2. Esta modificación comenzará a regir el 01 de abril de 2027.

- Licitaciones de Afiliados: Cada 2 años se licitará un 10% del total de afiliados no pensionados del sistema, de forma aleatoria, para incorporarlos a la AFP que oferte la menor comisión.

El llamado autopréstamo fue rechazado por el Congreso Nacional y no forma parte de la ley. La edad legal de jubilación se mantiene vigente: 60 años para mujeres y 65 años para hombres.

Impacto y Estadísticas del Sistema de AFP

Niveles de Ahorro y Montos de Pensión

Los datos muestran que casi la mitad (45%) de las personas pensionadas por retiro programado tenían en sus cuentas de ahorro menos de 100 UF ($3,8 millones) al pensionarse, impactado en parte por los retiros previsionales de 2020 y 2021. En el caso de las mujeres, más de la mitad (52,6%) tenía menos de 100 UF, mientras que en los hombres era un tercio (34%). Dos tercios de los jubilados por Retiro Programado tienen pensiones autofinanciadas de menos de 2 UF ($76 mil). Solo el 11,9% de las personas con Retiro Programado recibieron una primera pensión autofinanciada superior a la PGU (sobre 6 UF).

Datos Demográficos y Años Cotizados

- Edad de Afiliación: En Chile, 1.649.969 afiliados han jubilado por el sistema de Retiro Programado. De ellos, 919 mil (55%) entraron al sistema entre los 21 y 40 años. El 81% de los hombres pensionados con Retiro Programado se afilió entre los 21 y 50 años, y el 72% de las mujeres en ese segmento etario.

- Edad de Solicitud de Pensión: Del total de pensionados por Retiro Programado, 412 mil lo hicieron a los 60 años (98% mujeres) y 421 mil a los 65 años (83% hombres). El 57% de las mujeres con Retiro Programado se pensionaron con 61 años o más, mientras que el 33% de los hombres lo hizo después de los 66 años.

- Meses Cotizados: 597 mil personas (39% del total de pensionados por Retiro Programado) cotizaron menos de 5 años. Incluso 66.111 hombres y 269.575 mujeres registraron cuentas con 12 meses de cotizaciones o menos. Solo el 7% cotizó entre 25 y 30 años, y el 14% de los hombres pensionados cotizaron ininterrumpidamente durante más de 30 años.

- Tablas de Mortalidad: Son un instrumento técnico que permite proyectar la probabilidad de sobrevida de las personas ya jubiladas. Para las mujeres indica mayor probabilidad de vivir hasta edades más avanzadas que los hombres.

El Retiro del 10% y sus Implicaciones

La crisis sanitaria de 2020 llevó a la elaboración y aprobación de una reforma constitucional que permitió el retiro excepcional y voluntario de hasta el 10% de los fondos previsionales. Esta medida buscó apoyar a la clase media afectada por la pandemia. Sin embargo, la normativa generó críticas, ya que no todos los afiliados podían retirar el mismo porcentaje, y debido a topes mínimos y máximos, algunos podían retirar más o menos del 10%. Además, se señaló que podría beneficiar desproporcionadamente a personas de mayores ingresos y que una opción como el "autopréstamo" podría haber sido más ventajosa al no desproteger los fondos de pensiones. Menos del 60% de los ocupados en el país se encuentran afiliados a alguna AFP, dejando a un grupo significativo sin acceso a esta medida.