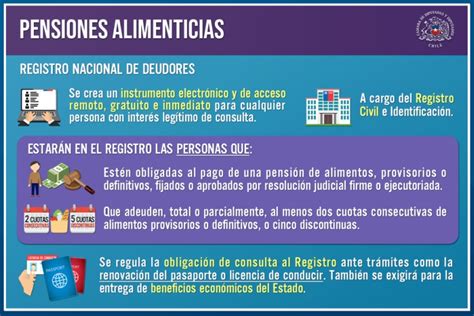

En mayo de 2023 comenzó a operar la Ley N° 21.484 sobre responsabilidad parental y pago efectivo de deudas de pensiones de alimentos. Esta normativa, entre otras disposiciones, otorga la posibilidad de cobrar la pensión alimenticia adeudada a través de los fondos de pensiones que los deudores mantienen en sus Administradoras de Fondos de Pensiones (AFP).

Marco Legal y Operación del Nuevo Mecanismo

La Ley N° 21.484 estableció un mecanismo de pago permanente para las deudas de pensiones de alimentos pendientes. Dicha ley confiere a los tribunales de familia la facultad y la responsabilidad de investigar las cuentas financieras, bancarias, de ahorro previsional voluntario e, incluso, si corresponde, de ahorro previsional obligatorio de la persona deudora.

Para llevar adelante esta tarea, la Ley N° 21.484 entrega a los tribunales de familia la posibilidad de consultar información a entidades como la Comisión para el Mercado Financiero (CMF), el Servicio de Impuestos Internos (SII) y otros servicios del Estado. Asimismo, les faculta para consultar a las AFP para determinar si se requiere ordenar el pago de las deudas con cargo a los recursos previsionales del deudor.

Según el reporte “Informe de género sobre el sistema de pensiones y seguro de cesantía”, que realiza anualmente la Superintendencia de Pensiones, el pago de deudas de pensiones de alimentos a través de esta nueva ley "contribuye a avanzar en soluciones a una problemática que está en la base de los desafíos de equidad de género, relacionados con la feminización de la reproducción y la corresponsabilidad en la crianza y cuidado de los hijos".

Balance y Estadísticas de los Pagos Efectuados

La Superintendencia de Pensiones entregó un balance sobre los pagos de pensiones de alimentos con cargo a los fondos previsionales que se han realizado en los últimos doce meses terminados a junio. En este periodo, entre julio de 2024 y junio de 2025, a 126.790 personas deudoras de pensiones de alimentos se les hizo un cargo en sus cuentas de capitalización individual, ya sean obligatorias o voluntarias.

Distribución por Género y Edad

- De los deudores, un 97,6% fueron hombres y el restante 2,4% correspondió a mujeres.

- Según tramo de edad, tanto en hombres como en mujeres, las personas entre 36 y 45 años concentran la mayor cantidad de deudores, con una participación cercana al 38%.

- Le sigue el tramo de entre 26 y 35 años, con el 27,6% del total.

- Luego, las personas de entre 46 y 55 años, que representan el 24,5%.

- Más atrás se ubican quienes tienen entre 56 y 65 años, ya que son el 7,2% del total.

- Finalmente, aquellos que tienen hasta 25 años (2,4%), y las personas de 66 años o más (0,1%).

Montos Totales y Promedios Retirados

En total, se han pagado $546.796 millones (unos US$600 millones) con cargo a los fondos de pensiones en dicho periodo. De ellos:

- $541.209 millones (unos US$590 millones) son montos retirados desde cuentas personales de deudores hombres.

- $5.587 millones (equivalente a US$6 millones) fueron sacados desde cuentas personales de mujeres.

Bajo este escenario, la Superintendencia reportó que el monto promedio pagado con cargo a los fondos de pensiones fue de $4.372.979 en el caso de los hombres deudores, y de $1.845.232 en el de las mujeres.

Comparación con los Retiros de Fondos de AFP Anteriores

Los montos que se han retirado de los fondos de pensiones de deudores de pensiones de alimentos, en promedio, son mayores que los recursos a los que accedieron las personas en los tres retiros de AFP que se aprobaron en el país entre 2020 y 2021.

| Retiro de AFP | Monto Promedio por Solicitud | Total Retirado (USD) | Número de Afiliados/Personas |

|---|---|---|---|

| Primer Retiro | $1.421.988 | US$16.586 millones | 10.971.069 afiliados |

| Segundo Retiro | $1.460.712 | US$14.186 millones | 9.134.516 afiliados |

| Tercer Retiro | $1.443.852 | US$13.115 millones | 8.734.317 personas |

Requisitos y Límites para el Cobro

Para que se pueda cobrar una deuda de pensión de alimentos mediante los fondos de pensiones que acumula el deudor en la AFP, deben cumplirse algunos requisitos:

- Que exista una deuda total o parcial de tres mensualidades continuas o discontinuas de pensión de alimentos.

- El tribunal de familia debe definir, después de haber hecho una investigación, que el deudor no tiene recursos suficientes en sus cuentas bancarias, instrumentos financieros ni ahorro previsional voluntario.

En estos casos, se establecieron porcentajes máximos de retiros en los fondos acumulados en la AFP, dependiendo de la cercanía a la edad legal de jubilación:

- Si el deudor está a 15 años o menos de llegar a la edad legal de jubilación, se puede sacar hasta el 50% de los fondos acumulados.

- Cuando la persona deudora está a más de 15 años y menos de 30 años de cumplir la edad legal de retiro, se puede desembolsar como máximo el 80% de los fondos acumulados.

La Deuda Previsional en Chile: Un Fenómeno Multidimensional

La deuda previsional en Chile es un tema crucial en el ámbito de la seguridad social y las pensiones. El sistema de pensiones chileno se basa en la capitalización individual, en la que cada trabajador acumula fondos en una cuenta personal a lo largo de su vida laboral. Esta deuda previsional puede originarse por diversos factores, como bajos ingresos, desempleo, o comisiones de las AFP. Un factor significativo que genera deuda respecto de las previsiones del trabajador es que las empresas declaran la deuda, pero esta finalmente no es pagada (DNP).

La deuda previsional se agrava, en muchos casos, por el hecho de que el Estado debe aportar recursos adicionales para complementar las pensiones de quienes no tienen fondos suficientes. Si bien existen distintas opciones para cancelar una deuda previsional, este trámite permite regularizar deudas previsionales por no haber declarado el pago de imposiciones.

Es recomendable que, más allá del régimen laboral del trabajador o trabajadora, este siempre esté atento al estado de sus cotizaciones previsionales. Los trabajadores independientes y dependientes pueden revisar el estado de sus cotizaciones a través de los sitios web de su AFP, solicitando un certificado de cotizaciones pagadas en periodos específicos o históricas. De este modo, en caso de presentar alguna deuda, pueden hablar con su empleador, si son dependientes, para regularizar la situación.

Nuevo Sistema Único de Cobranzas de Cotizaciones (SUCC) y Actualización de Reajustes

En el contexto de la deuda previsional originada por empleadores, la Ley N° 21.735 definió el Nuevo Sistema Único de Cobranzas de Cotizaciones (SUCC). Este es un modelo centralizado que permitirá a las distintas instituciones previsionales perseguir en conjunto las deudas previsionales no pagadas por un mismo empleador y, con ello, recuperar con más rapidez los recursos de cotizaciones no pagadas.

Para lo anterior, la propuesta normativa establece un proceso de consulta a entidades públicas o privadas que reciben cotizaciones de seguridad social, sobre la existencia o no de relación laboral entre el empleador y las o los afiliadas involucrados en una presunta deuda previsional. Esto permitirá aclarar si esa relación subsiste o efectivamente ha terminado y, por lo tanto, determinar si las eventuales cotizaciones no pagadas deben constituir o no deuda previsional. La Superintendencia de Pensiones (SP) planteó que estas nuevas disposiciones permitirán agilizar la tramitación de las causas en los tribunales de cobranza previsional y generar mayores posibilidades de recuperación de las cotizaciones atrasadas.

El proyecto de normativa en trámite N° 516 también dispone que deberá realizarse una licitación del administrador del servicio de cobranza de cotizaciones y plantea las condiciones mínimas que deben contemplar las bases de licitación.

Posteriormente, el 17 de abril de este año, la SP emitió una nueva circular con la metodología de cálculo de los reajustes e intereses que se aplicarán a las cotizaciones previsionales no pagadas, la cual regirá desde el próximo 1 de septiembre. El objetivo de este cambio es resguardar la rentabilidad esperada que habrían obtenido las cotizaciones adeudadas si se hubiesen pagado oportunamente, tratando de compensar a las personas afectadas con, al menos, la rentabilidad efectiva del fondo de pensiones en que se encontraban al momento de generarse la deuda de cotizaciones.

Para ello, la SP publicó para consulta la propuesta de circular con la nueva metodología de cálculo de los reajustes e intereses que se aplicarán a las cotizaciones no pagadas, incorporando como variable a considerar tanto la rentabilidad de los Fondos de Pensiones en cada AFP como la rentabilidad del Fondo de Cesantía constituido por las cuentas individuales de cesantía, según corresponda. De ahí que, en conjunto, también se publicó un proyecto normativo en el cual la Superintendencia de Pensiones emite las instrucciones para que las AFP, la Administradora de Fondos de Cesantía (AFC) y el Instituto de Previsión Social (IPS) apliquen los nuevos reajustes e intereses a las cotizaciones previsionales adeudadas por parte de los empleadores y entreguen la información necesaria a los tribunales donde se tramitan los juicios de cobranza.

Las propuestas de circular y norma estarán disponibles para consulta y recepción de comentarios hasta el 4 de abril de 2025. De esta manera, en el caso de las cotizaciones no pagadas que se mantienen hasta el 31 de agosto de 2025, a dicha deuda se aplicarán los intereses y reajustes devengados hasta esa fecha. En una segunda etapa se deberán emitir las instrucciones para la implementación del sistema centralizado de cobranza de cotizaciones impagas, en tanto que se incorporan cambios de manera que la penalización al empleador por el incumplimiento en materia de las obligaciones previsionales no termine impidiendo la recuperación de las cotizaciones adeudadas, lo que implica introducir cambios en la etapa de cobranza judicial para que la persecución de las deudas sea más eficiente.