El sistema de pensiones en Chile, basado principalmente en la capitalización individual administrada por las Administradoras de Fondos de Pensiones (AFP), cuenta con un componente esencial de apoyo estatal. Este apoyo busca complementar las pensiones más bajas y garantizar un mínimo de bienestar a la población, especialmente a aquellos con escasos o nulos ahorros previsionales. En este artículo, exploraremos qué es y cómo funciona el apoyo estatal dentro del sistema de AFP, destacando beneficios clave como el Aporte Previsional Solidario (APS) y la Pensión Básica Solidaria (PBS).

Contexto del Sistema de Pensiones Chileno y el Pilar Solidario

El Sistema de Reparto, administrado a través de cajas previsionales, financió prestaciones con recursos de trabajadores activos. Este esquema permitía que los recursos aportados por los trabajadores activos fueran a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

En 1980, se instauró un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema. En el sistema de capitalización individual se financia con ahorros realizados por cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización es depositada mes a mes en una cuenta de capitalización individual, las que son administradas por las Administradoras de Fondos de Pensiones (AFP). Estos ahorros son de propiedad del trabajador/a y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual.

Una reforma clave al Sistema de Pensiones (Ley 20.255) introdujo en 2008 el Pilar Solidario con financiamiento estatal. Desde el año 2008, 450.000 hombres y 750.000 mujeres son beneficiarias del Sistema de Pensiones Solidarias incorporando, entre otras medidas, un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual. A través de este pilar, el Estado ayuda al 60% de la población de menores ingresos de nuestro país, quienes por diversas razones tienen escaso o nulo ahorro para su jubilación.

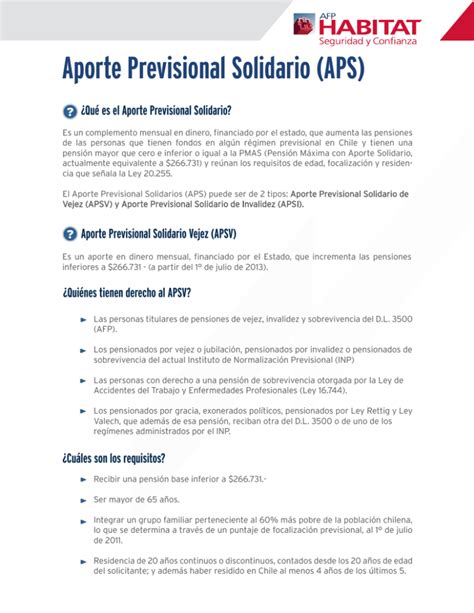

Aporte Previsional Solidario (APS): Un Complemento Vital

¿Qué es el APS?

El Aporte Previsional Solidario (APS) es un beneficio del Estado que busca mejorar las pensiones de las personas que tienen menores ahorros previsionales. Este aporte puede complementar la pensión mensual si estás cerca de jubilar o ya estás pensionado. Es un complemento económico entregado por el Estado a personas que, aun habiendo cotizado, reciben una pensión baja. Este beneficio forma parte del sistema de pensiones solidarias en Chile y busca apoyar a quienes no lograron acumular suficientes ahorros durante su vida laboral.

¿Quiénes pueden acceder al APS?

Para acceder al Aporte Previsional Solidario es necesario cumplir con ciertos requisitos. Entre los principales se encuentran:

- Tener una pensión base menor a un monto definido por la ley.

- Pertenecer a un porcentaje de la población con menores ingresos.

- Cumplir con la edad legal de pensión.

- Estar dentro del sistema de pensiones chileno.

- Acreditar residencia en territorio chileno por un periodo de 20 años, continuo o discontinuo, contado desde los 20 años del afiliado.

Si te incorporaste en algún momento a un Sistema Previsional y no alcanzaste a cotizar suficiente para tu jubilación o se acabó tu fondo, el Estado podría otorgarte un Aporte Previsional Solidario (APS) si cumples los requisitos. Es importante informarse sobre los criterios actualizados, ya que pueden cambiar con el tiempo. Históricamente, el APS de Invalidez comenzó aportando en julio de 2008 a las pensiones inferiores a $60.000, y desde julio de 2011 se añadieron a este beneficio las pensiones menores a $75.000. Un requisito previo era recibir una pensión inferior o igual a la Pensión Máxima con Aporte Solidario (PMAS), que en un ejemplo referencial se indica en $317.085*.

¿Cómo se calcula y solicita el APS?

El monto del APS depende del nivel de tu pensión base. En general, mientras menor sea tu pensión, mayor será el aporte que puedes recibir por parte del Estado. A medida que la pensión base aumenta, el aporte disminuye de forma gradual hasta desaparecer.

El Aporte Previsional Solidario se puede solicitar al momento de iniciar tu trámite de pensión o si ya estás pensionado. Este proceso se realiza a través de tu AFP o en las plataformas habilitadas por el Estado. Es importante contar con tu información actualizada para facilitar la evaluación del beneficio.

Conocer este beneficio te permite evaluar mejor tus opciones y entender qué apoyos existen para complementar tus ingresos en la jubilación, ya que el APS puede marcar una diferencia importante en el monto final de tu pensión.

Pensión Básica Solidaria (PBS): El Mínimo Garantizado

Complementando al APS, el Pilar Solidario también contempla la Pensión Básica Solidaria (PBS), diseñada para aquellas personas que no tienen derecho a una pensión en ningún régimen previsional. Existen dos tipos de PBS: la Pensión Básica Solidaria de Vejez y la Pensión Básica Solidaria de Invalidez.

Requisitos para acceder a la PBS

Algunos de los requisitos generales para la PBS incluyen:

- No tener derecho a pensión en ningún sistema previsional.

- Pertenecer al 60% más vulnerable de la población.

- Acreditar residencia en Chile por 20 años continuos o discontinuos, contados desde que el solicitante cumplió 20 años.

Respecto a la PBS de Vejez, su entrada en vigencia comenzó el 1 de julio de 2008 y su monto aumenta anualmente.

Otros Mecanismos de Apoyo y Beneficios Relacionados

Garantía Estatal

La Garantía Estatal es otro beneficio que el Estado puede otorgar. Si te pensionaste antes del 31 de diciembre de 2023, se agotaron tus ahorros y cumples con los requisitos, podrías acceder a este beneficio. El valor de la Garantía Estatal dependerá del tipo de Pensión y de qué beneficiario se trate. Si cumples con los requisitos y quieres acceder a este beneficio, puedes iniciar el proceso en tu sucursal virtual de la AFP, completando el formulario de Solicitud de Garantía Estatal.

Bono de Reconocimiento

El Bono de Reconocimiento lo entrega el IPS, Capredena o Dipreca, según la caja del antiguo sistema previsional en la que imponías antes de cambiarte al actual Sistema de Pensiones. Importante: si no cumples con lo anterior, debes registrar, al menos, una cotización en alguna ex Caja de Previsión, entre el 1 de julio de 1979 y el mes anterior a la fecha de afiliación al sistema de AFP. El valor del bono se reajusta anualmente, según IPC, y obtienes un interés del 4% al año, que se capitaliza desde la fecha en que ingresaste a una AFP.

Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) es un beneficio gestionado por las AFP pero financiado por una cotización adicional, y en parte por el empleador con la nueva reforma, asegurando una pensión en caso de invalidez o fallecimiento.

Requisitos para acceder al SIS:

- Por Invalidez: Estar cotizando al ser declarado inválido. Si tu invalidez es causa de un accidente debes estar afiliado al nuevo Sistema Previsional.

- Por Sobrevivencia (en caso de muerte accidental no laboral): Haber estado cotizado con un mínimo de 16 meses de cotizaciones si trabajó menos de 2 años. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Sin embargo, también tienen la opción de eximirse de cotizar para pensión, para eso, deben manifestarlo por escrito tanto a su empleadora o empleador, como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.

Funcionamiento General de las AFP y las Cotizaciones

Tipos de Cotizaciones

El sistema de AFP se basa en diferentes tipos de cotizaciones:

- Cotización Obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 Unidades de Fomento (UF).

- Cotización Adicional o Comisión: Es un porcentaje de la remuneración (sueldo bruto) que las AFP cobran por su labor de administración de Fondos de Pensiones, destinada al financiamiento de la AFP, incluido el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS). Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados.

- Nueva Cotización de Cargo del Empleador: Creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Administración y Elección de AFP

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, las y los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Para proteger a las personas, la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP) cada dos años. Si esta licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar la afiliada o el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones.

Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Tipos de Fondos de Pensiones y Restricciones

La ley establece ciertas restricciones para afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Las AFP administran los ahorros en Multifondos, que varían en riesgo y rentabilidad:

- Fondo A: Más riesgoso.

- Fondo B: Riesgoso.

- Fondo C: Intermedio. Los saldos de la Cuenta Obligatoria se proyectan de acuerdo al valor del Fondo C, que define la Superintendencia de Pensiones en las tasas de rentabilidad (ej. Fondo C: 3,38%).

- Fondo D: Conservador.

- Fondo E: Más conservador.

A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B, C, D y E.

La Pensión Autónoma Futura Estimada (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Ahorro Previsional Voluntario (APV) y Cuenta de Ahorro Voluntario (Cuenta 2)

Además de las cotizaciones obligatorias y los apoyos estatales, los afiliados pueden mejorar sus futuras pensiones a través de mecanismos de ahorro voluntario.

- Ahorro Previsional Voluntario (APV): Puede realizarse en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF). El 15% de bonificación fiscal corresponde al Régimen Tributario A del APV. Este beneficio fiscal sólo será de dominio del trabajador si este último destina el ahorro a la mejora de pensión, de lo contrario, dicha bonificación será reintegrada a la Tesorería General de la República.

- Cuenta de Ahorro Voluntario (también llamada Cuenta 2): Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).