El sistema de pensiones chileno ha experimentado reformas significativas, y una de las novedades introducidas es el concepto de aporte adicional, principalmente a cargo de los empleadores. Este aporte tiene como objetivo fortalecer el financiamiento de las pensiones y mejorar la protección social de los trabajadores.

Propuesta de Reforma Previsional y Cotización Adicional

El gobierno ha propuesto una reforma previsional que modifica la estructura de las cotizaciones destinadas a las pensiones. Inicialmente, los trabajadores cotizan un 10% de su remuneración imponible, el cual se dirige a su cuenta individual de capitalización. La reforma busca incrementar este aporte, pero con una composición diferente a la planteada anteriormente.

Composición del Aporte Adicional Propuesto

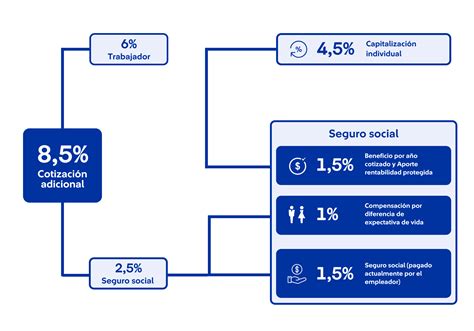

En lugar de aumentar la cotización adicional en 6 puntos porcentuales, la propuesta actual establece un aporte total de los empleadores al sistema de pensiones del 8,5% de la remuneración imponible. Este monto se desglosa de la siguiente manera:

- Aporte directo a cuentas de capitalización individual: Un 4,5% destinado directamente al ahorro previsional de cada trabajador.

- Aporte diferido a las cuentas de capitalización individual: Un 1,5%, denominado "Aporte con Rentabilidad Protegida". Este aporte es de carácter transitorio por un período de 30 años y se integrará a la pensión del afiliado con reajustes e intereses una vez que este se jubile. Funciona como un préstamo, ya que el monto aportado será devuelto íntegramente a la pensión del afiliado.

- Aporte al Seguro Social: Un 2,5% destinado a un nuevo Seguro Social creado en la reforma. Este fondo financiará el Seguro de Invalidez y Sobrevivencia (SIS) y una nueva compensación para mujeres.

Es importante destacar que el Seguro Social absorberá el actual SIS, reemplazando la prima que actualmente pagan los empleadores, la cual ha fluctuado entre 1,3% y 2,3%. Por lo tanto, el incremento neto de cotizaciones de los empleadores será del 7%, implementado gradualmente en un plazo de nueve años.

Implementación Gradual del Aporte Adicional

El aumento de la cotización de cargo del empleador comenzará a hacerse efectivo seis meses después de la publicación de la ley. Los aportes se distribuirán progresivamente a lo largo de 9 años, con el objetivo de alcanzar el 8,5% total.

Cronograma de Implementación (Ejemplo Simplificado)

La distribución gradual del aporte se detalla a continuación:

- Año 1: 1% de cotización al seguro social.

- Año 2: 1% de cotización mediante el Aporte Diferido con Rentabilidad Protegida, integrando el SIS al Seguro Social con una cotización total del 2,5% y sustitución de la prima del SIS.

- Años siguientes: Incrementos graduales en las cotizaciones a cuentas individuales y al Aporte con Rentabilidad Protegida hasta alcanzar el 8,5% total.

A partir de agosto de 2025, los empleadores deben aportar inicialmente un 1% de la remuneración imponible de cada trabajador. Los porcentajes se desglosan de la siguiente manera:

- 4,5% (o el porcentaje según gradualidad) a la cuenta individual de la persona trabajadora.

- 1,5% (o el porcentaje según gradualidad) para el Beneficio por Años Cotizados (anteriormente Aporte con Rentabilidad Protegida).

- 2,5% (o el porcentaje según gradualidad) para financiar el Fondo Autónomo de Protección Previsional (FAPP).

A contar de agosto de 2045, los empleadores disminuirán los pagos a la Cotización con Rentabilidad Protegida (CRP) hasta desaparecer en 2054, para destinarlos a la cuenta individual de cada trabajadora o trabajador.

Exclusiones y Obligaciones de Pago

Es importante señalar que las y los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador. Esta obligación aplica únicamente a quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

La empleadora o el empleador deben pagar las cotizaciones del Seguro Social hasta el día 10 del mes siguiente al que se pagó la remuneración. Si el pago se realiza por Internet, el plazo se extiende hasta el día 13 del mes, incluso si es fin de semana o festivo. El incumplimiento de los plazos puede generar presunciones de adeudo y procesos de cobranza.

Aumento de Cotización Obligatoria al 11%

En ciertos contextos, como para recuperar ahorros tras retiros de fondos, existe la opción de aumentar la cotización obligatoria en un 1% mensual, sumando un total del 11%. Este aumento:

- No tiene costo por administración.

- Se realiza por un mínimo de 1 año, salvo término o suspensión laboral.

- Puede ser solicitado a través de diversos canales de atención (sitio web, sucursales, centro de asesoría telefónica).

Este aporte adicional se aplica sobre las cotizaciones pagadas a partir del mes siguiente a la solicitud.

Pago de Excesos en las Cotizaciones

El Pago de Excesos es un trámite que permite recuperar cotizaciones previsionales que superan el tope legal imponible y que, por lo tanto, no se utilizan para calcular la pensión. Estos excesos pueden generarse por diversas situaciones:

- Tener más de un empleador: Si se cotiza en varios trabajos simultáneamente, se puede superar el tope imponible.

- Bonos, comisiones o pagos variables: Ingresos extraordinarios pueden generar cotizaciones por sobre el límite legal.

- Cambios en la renta durante el año: Aumentos de sueldo o pagos concentrados en algunos meses pueden provocar excesos.

Los excesos no se devuelven automáticamente, por lo que es crucial revisar la información previsional y realizar el trámite a tiempo. Los afiliados activos, pensionados o sus representantes pueden solicitar la devolución a través del sitio privado de la AFP correspondiente.